.png)

Sommaire

- La finance verte l’est-elle réellement ?

- Comment définir la finance verte ?

- 1 pas vers la transition, 3 pas vers les fossiles

- Quel est le rôle de la finance dans le financement de la transition ?

- La responsabilité fiduciaire, un frein à la finance verte ?

- Comment inciter à soutenir la transition ?

- Intégrer les risques climatique et de transition

- Changer les règles du jeu

- Une goutte d’eau dans l’océan de la finance ?

- Faire évoluer la loi ?

- On en retient quoi ?

Canonical URL

Do not index

« La finance sera verte ou ne sera pas. »

Ce sont les mots de Bruno Le Maire, Ministre de l’Économie et des Finances, en 2019. Selon lui, les Françaises et les Français « n’accepteront pas d’aller placer leurs économies dans des banques […] qui ne leur garantissent pas que leur argent va à la lutte contre le réchauffement climatique. Et je ne connais pas un jeune de 20 ans qui va aller déposer son argent dans une banque qui continuerait à financer des mines de charbon, pas un. Ils refuseront tous et ils auront raison. ».

Chez Green-Got, nos connaissons des dizaines de milliers de jeunes (et de moins jeunes) qui utilisent déjà leur argent pour soutenir la transition. Il y en a aussi des millions d’autres, qui n’ont pas encore franchi le pas. Leur argent dort encore dans des banques qui financent massivement les énergies fossiles. Et depuis 2016, ce sont plus de 405 milliards de dollars qui ont été investis par les grandes banques françaises dans le secteur des énergies fossiles.

Face à ce constat, on peut donc se demander s’il existe réellement une finance verte. Poser cette question, c’est essayer de mieux comprendre quel est le rôle du monde de la finance dans la crise climatique actuelle, mais aussi quel levier il représente pour transformer le système actuel en profondeur, atténuer le réchauffement climatique et l’effondrement de la biodiversité que nous vivons.

On vous embarque donc avec nous pour mieux comprendre ce qu’est la finance verte, ses enjeux, ses limites et son potentiel pour agir contre la crise climatique.

La finance verte l’est-elle réellement ?

Comment définir la finance verte ?

Pour savoir si la finance est réellement verte, il faut déjà savoir définir ce qu’est la finance verte. On parle régulièrement de finance verte, durable ou même responsable, mais qui peut dire avec confiance quel type de projets sont financés et ce que veut vraiment dire “vert” ? Mal nommer les choses, comme disait Camus, c'est ajouter au malheur du monde (ici en faisant du greenwashing, ou éco-blanchiment pour celles et ceux que les anglicismes irritent).

Reprenons donc depuis le début. Selon le gouvernement français, la « finance verte » est « une notion qui définit les actions et opérations financières qui favorisent la transition énergétique et la lutte contre le réchauffement climatique. La finance a un rôle majeur d'allocation des ressources dans l'économie ».

Ainsi, la finance verte aurait pour objectif de diriger et même d’inciter à l’allocation des capitaux vers des activités qui contribuent positivement à la résolution des défis environnementaux tels que le changement climatique, la dégradation des écosystèmes, la pollution et l'épuisement des ressources naturelles. Ces activités, sont donc celles qui internalisent les externalités négatives (pollutions, émissions de CO2e,…) qu’elles produisent elle-mêmes (directement ou indirectement via leur chaîne de valeur) ou qui réparent les impacts sur les écosystèmes d’autres activités.

Centrée sur les impacts écologiques, la finance verte s’inscrit plus largement dans la finance durable et la finance à impact, qui prennent également en considération les bénéfices sociaux et sociétaux des financements.

En savoir plus 👇

On peut retracer les débuts de la finance verte à l’émission de l’une des toutes premières obligations vertes par la Banque Mondiale en 2008 (il y a plus de 15 ans !). L’idée était alors de proposer un nouveau levier de financement pour des projets bénéfiques pour l’environnement et le climat.

Cette possibilité de verdir la finance est par la suite apparue comme une nécessité, notamment avec l’économiste et banquier britannico-canadien Mark Joseph Carney. Ce gouverneur de la Banque d’Angleterre marque les esprits en parlant alors de la “tragédie des horizons”, qui empêche les acteurs financiers de penser le long terme, qui est le temps du climat, alors que c’est dans leur intérêt. Les financiers découvrent la dissonance cognitive.

Climate change is the Tragedy of the Horizon. We don’t need an army of actuaries to tell us that the catastrophic impacts of climate change will be felt beyond the traditional horizons of most actors – imposing a cost on future generations that the current generation has no direct incentive to fix. - Mark Joseph Carney, 29 September 2015

En même temps, ce “verdissement” de la finance, a été perçu comme une opportunité par les banques de regagner la confiance perdue de leur clients suite à la crise de 2009. Fini les erreurs du passé, la finance serait devenue un acteur durable et responsable. Désormais, elle intègre le bien commun dans ses décisions d’investissement. Mieux encore, la finance verte serait un combo gagnant-gagnant : bonne pour la planète, et rentable financièrement. On voit même fleurir des publicités affirmant que “dans un monde qui change, ce qui est bon pour la planète est bon pour vos affaires”. Que demander de mieux ?

1 pas vers la transition, 3 pas vers les fossiles

L’envers du décors n’est peut-être pas… et bien pas si vert. S’il y a eu un essor d’une finance dite “verte” depuis 15 ans, elle ne s’est pas accompagnée d’une transition du secteur et d’une sortie des énergies fossiles. Au contraire.

Depuis l’Accord de Paris sur le Climat, les 60 plus grandes banques mondiales ont investi plus de 6 900 milliards de $ dans les énergies fossiles. Soit le PIB de l’Allemagne et de la France réunis.

Et pour le climat, peu importe à quel point on développe le vert, si l’on ne réduit pas le brun en même temps, cela ne permettra pas de lutter efficacement contre le changement climatique. C’est un peu comme si vous vous mettiez à la course à pied sans pour autant arrêter de fumer. C’est ce qui fait qu’au rythme actuel, les grandes banques françaises nous emmènent vers à un réchauffement entre +3 et +4°C d’ici 2100.

À chaque fois qu’un acteur financier donne des moyens à un acteur pétrolier de développer de nouvelles infrastructures fossiles, il contribue à financer une activité qui nuit au climat. Et les projets fossiles, ce n’est pas ce qui manque.

On compte aujourd’hui 425 projets de bombes carbones, des projets fossiles qui vont générer plus d'une gigatonne d'émissions de CO₂ au cours de leur vie. Des projets qui aggraveront fortement la crise climatique. Des projets qui sont encore financés par les grands acteurs financiers français et mondiaux. Des projets qui sont peut-être bons pour les affaires, mais pas pour la planète.

Le problème ce n’est donc pas seulement ce que les banques ont fait par le passé, le problème c’est ce qu’elles continuent de faire, comme si on ne savait pas. Comme si la crise climatique n’était pas là. 70% des investissements des 6 plus grandes Françaises dans l’énergie étaient encore consacrés aux énergies fossiles en 2017 selon un rapport des Amis de la Terre et d’Oxfam. Et cela se voit dans le non alignement de la majeure partie des fonds existants à l’Accord de Paris sur le climat. Les énergies fossiles et le climat ne font pas bon ménage.

C’est d’autant plus problématique, qu’il y a un risque réel de dévaluation des actifs fossiles. Une transition sérieuse du secteur financier vers une finance verte implique une sortie des énergies fossiles, qui deviendraient in fine des “actifs échoués”. Plus cette dévaluation sera rapide, plus elle pourrait engendrer une déstabilisation financière forte. Il vaudrait donc mieux prévenir que guérir.

Revenons au sens de la citation de Bruno Le Maire : la finance sera verte ou ne sera pas, autrement dit, c’est l’ensemble du secteur du système financier qui doit soutenir la transition pour être vert, pas seulement une partie. Investir d’un côté 1 € dans le vert, et de l’autre 3 € dans le brun ne fonctionne pas.

Le premier constat que nous pouvons réaliser est que la finance n’est pas verte dans son ensemble, et que tant qu’une partie significative des actifs sont dirigés vers des industries qui aggravent la crise climatique et l’effondrement de la biodiversité, elle ne pourra pas l’être. Une finance vraiment verte, serait une finance mise au service de la nature et de la société, et non pas l’inverse.

Quel est le rôle de la finance dans le financement de la transition ?

La finance est un maillon clé de la transition écologique puisque c’est elle qui détient les clés de la banque. Les projets de la transition ont besoin d’être financés, et la finance a le pouvoir de leur prêter de l’argent et d’investir dedans. Alors comment faire de la finance notre meilleur alliée dans la lutte contre le changement climatique ? C’est la question à 1 million de dollars.

La responsabilité fiduciaire, un frein à la finance verte ?

La responsabilité fiduciaire correspond à l’obligation pour les banques d'agir dans le meilleur intérêt des bénéficiaires, en faisant passer leurs besoins avant les leurs. Il est toujours largement accepté que cette responsabilité implique de rechercher la meilleure rentabilité, sans prendre en compte des impacts environnementaux et sociaux.

C’est ce qu’a réaffirmé Blackrock, un des plus grand gestionnaire d’actifs dans le monde, en expliquant qu’ils seraient « susceptibles de soutenir proportionnellement moins de propositions de résolution sur le climat qu’en 2021, car [ils] ne les {considèrent] pas compatibles avec les intérêts financiers à long terme de [leurs] clients ». Ainsi, leur rôle se limiterait à la maximisation du rendement.

Pourtant il n’existe aucune contrainte légale qui empêcherait les acteurs financiers de prendre en compte ces impacts dans leurs choix. Au contraire, le meilleur intérêt des bénéficiaires pourrait être de soutenir des projets qui atténuent le changement climatique dont les effets pourraient les impacter directement.

C’est l’avis des Nations Unies, qui, en 2015 à travers les PRI (Principes pour l’investissement responsable), publient un rapport intitulé L’obligation fiduciaire au 21e siècle. L’ONU y affirme que « ne pas considérer tous les facteurs générateurs de valeur d’investissement à long terme, notamment les critères environnementaux, sociaux et de gouvernance (ESG), équivaut à ne pas remplir son devoir fiduciaire ».

Ainsi, si la finance a pour rôle d’agir dans le meilleur intérêt de ses clients, elle devrait alors soutenir l’atténuation du changement climatique et la préservation du vivant, qui est dans l’intérêt de chacun.

Les investissements à impact performent-ils vraiment moins bien que les autres ?

Lorsque l’on parle de réorienter les financements et investissements vers la transition écologique, une question revient souvent : quid de la performance financière de ces fonds ? Dans un monde idéal, les entreprises qui préserveraient le plus le climat et le vivant seraient celles qui performent le mieux aussi financièrement. Ce n’est pas toujours le cas aujourd’hui, pour plusieurs raisons.

Par contre, ce sont les entreprises qui ont le plus de potentiel pour demain. Prenons l’image d’un gâteau : réaliser la transition écologique va nous amener à réduire la taille de ce gâteau, puisque le découplage entre croissance économique et pression écologique ne semble pas possible physiquement. Pour autant, dans ce gâteau, les entreprises qui anticipent les évolutions réglementaires et proposent des produits et services utiles à la transition vont faire grossir leur part du gâteau : elles vont mieux performer.

Enfin, il est important de garder en tête qu’il n’y a pas que les bénéfices marchands de court terme à prendre en compte, les bénéfices non marchands de moyen et long terme comme la diminution de la pollution représentent des coûts évités majeurs, qui ne sont pas à date intégrés dans les évaluation de performance. Pourtant, investir dans un secteur polluant pour gagner un peu aujourd’hui, peut faire perdre gros demain, notamment aux Etats et aux assureurs qui sont les premiers à faire face aux coûts financiers des effets du changement climatique.

Ce sont ces entreprises qui seront la norme demain, et qui sont nécessaires pour réaliser la transition, que nous souhaitons soutenir chez Green-Got.

Comment inciter à soutenir la transition ?

Maintenant qu’il est clair (comme de l’eau de roche) que la préservation de l’environnement peut faire partie intégrante du rôle de la finance, il faut regarder quels sont les moyens à sa disposition pour remplir ce rôle.

Le premier levier à la disposition de la finance est d’investir dans des activités “vertes” et de permettre d’identifier ces produits “responsables” pour les distinguer des autres. Dans cette logique, depuis quelques années, nous avons vu fleurir des labels qui ont pour objectif d’identifier les fonds durables et responsables. Les sociétés de gestion peuvent ainsi labelliser leurs fonds pour identifier ceux qui répondent aux exigences et valoriser leur engagement.

Et certains de ces labels sont un bon exemple des limites de la finance verte. C’est le cas du label ISR (Investissement Socialement Responsable). Le label ISR est un label d'État qui a été lancé en 2016 par le Ministère de l'Économie et des Finances. Censé permettre de distinguer plus facilement les fonds responsables. Il a pourtant été longtemps critiqué pour son manque d’exigence. Basé sur une approche “best in class”, aucune activité ou secteur par nature non durable n’est exclu de facto. C’est pourquoi il est possible de trouver des entreprises comme Total Energies dans des fonds labellisés ISR. Pas très responsable tout ça.

Ainsi, non seulement les labels ne permettent pas toujours d’identifier clairement les activités réellement pertinentes pour le climat et la biodiversité, mais ils peuvent même financer tout l’inverse en laissant penser que l’on fait une bonne action.

En savoir plus 👇

Et chez Green-Got ?

Pour construire notre assurance-vie GG Planet, nous avons défini une méthodologie exigeante pour flécher les fonds de nos membres vers la transition écologique, en excluant notamment le financement de l’expansion des énergies fossiles. Définir des exclusions alignées avec les recommandations scientifiques, c’est aussi se priver d’une part significative des investissements : seuls 0,4 % des fonds analysés ont été retenus pour notre assurance-vie. Cela signifie que nous nous passons de plus de 99% des fonds disponibles.

Il n’y a aujourd’hui pas d’incitation financière de la part des sociétés de gestion, dans leurs frais par exemple, qui favoriseraient le choix des fonds “verts” sur les autres. L’intégration de ce coût repose donc sur Green-Got (baisse de nos marges) et sur nos membres (baisse éventuelle de la performance).

Un second levier, serait d’avantager les produits “verts” ou de désavantager les produits “bruns” pour orienter les investissements.

Pour mieux comprendre la différence entre identifier et inciter, prenons l’exemple de deux personnes qui viendraient voir leur banquier pour un crédit immobilier. La première personne, appelons la Sarah, souhaite acheter un logement très performant énergiquement et le second, Tom, une passoire thermique. Le banquier ferait le même prêt à Sarah et Tom, au même taux, et étiquèterait le premier comme un prêt “vert”. Peu importe la différence d’isolation entre la maison de Sarah et de Tom, le mode de chauffage, ou encore la volonté de Tom d’effectuer ou non des travaux pour isoler sa future maison.

Sans différence de taux ou de conditions dans le prêt (que ce soit un bonus pour le vert ou un malus pour le brun), il n’y a pas d’incitation de la part de la banque de choisir un logement performant sur le plan énergétique.

D’autant que ne pas polluer a un coût (c’est souvent pour cela que l’on pollue). Demander aux entreprises ou aux individus d’éviter ou de réparer les atteintes à l’environnement, cela constitue un surcoût pour eux.

Celui qui finance ne fait donc “rien” pour favoriser le vert, si ce n’est l’identifier comme tel (et pas toujours correctement en plus). La décision repose sur le client. C’est la même chose pour les obligations et les obligations “vertes” par exemple.

Intégrer les risques climatique et de transition

Pour identifier les activités vertes et flécher les financements vers celles-ci, les acteurs financiers doivent intégrer pleinement les risques climatiques et de transition dans leurs choix d’investissement. Sans données, pas de choix éclairé.

Pour les investisseurs, il s’agit à la fois de réduire l’impact de la baisse de valeur des actifs qui ne seraient plus pertinents dans une économie bas-carbone (les fameux actifs échoués ou stranded assets) et de profiter d’opportunités économiques sur le long terme.

« Ces risques peuvent se matérialiser à un horizon relativement court, car les scénarios du GIEC compatibles avec les objectifs de l’Accord de Paris nécessitent un changement drastique d’ici à 2050 pour atteindre la neutralité carbone » - Investir Durable

Pour intégrer ces risques, le secteur financier doit s’appuyer sur des données fiables et comparables et être transparent sur ce qui est réellement financé par leurs produits. L'absence de données et de critères commun pour définir et analyser l’impact environnemental des investissements contribue à la confusion et à l'incohérence sur ce qu’est la finance verte. Il faut comparer des pommes avec des pommes. Sinon comment vérifier qu’un produit A est meilleur ou moins bon pour le climat ou la biodiversité que le produit B ?

Chez Green-Got, l’impact climatique et environnemental de tous nos fonds est passé à la loupe. Pour faire ce travail de fourmi nous nous appuyons sur les données climat et carbone fournies par Carbon4 Finance et les listes d’exposition à l’expansion des énergies fossiles de l’ONG Urgewald. Notre objectif est de proposer le meilleur de ce qui existe pour financer la transition, en étant conscients de nos limites et transparents sur celles-ci. C’est pourquoi nous publions notre méthodologie, nos politiques fossiles, la liste des fonds investis ainsi que les données impact des portefeuilles, et les partageons à des tiers comme la Sustainable Banking Coalition, Reclaim Finance ou encore Rift qui regardent et analysent les engagement des produits et acteurs financiers.

Car, si comme le pense Bruno Le Maire, aucun jeune ne souhaitera plus déposer son argent dans une banque qui soutient la crise climatique, il faut que l’impact environnemental des fonds soit mesuré et partagé.

Changer les règles du jeu

Une goutte d’eau dans l’océan de la finance ?

Pour permettre la transformation globale des marchés financiers, il faut changer les règles du jeu pour tout le monde. Même si des acteurs proposent des solutions pour rediriger les flux financiers vers la transition, cela n’empêchera pas les autres de soutenir les entreprises du secteur des énergies fossiles.

Les solutions alternatives comme Green-Got agissent à plusieurs niveaux pour “verdir” le secteur financier en redirigeant l’argent habituellement déposé dans les banques traditionnelles ne permet plus de soutenir des projets climaticides comme l’expansion des énergies fossiles.

Pourtant aujourd’hui, les montants investis par les membres de Green-Got ne suffiront pas à eux seuls à financer la transition écologique. Tous les acteurs financiers doivent s’y mettre. D’après l’Institute for Climate Economics (I4CE), il manque chaque année entre 10 et 40 milliards d’euros pour financer la stratégie française de sortie du carbone, 66 milliards d’ici 2030 selon le rapport Pisani-Ferry. Cela tombe bien, selon le rapport Banking on Climate Chaos, les 4 plus grandes banques françaises ont financé les énergies fossiles à hauteur de 45,7 milliards d’euros en 2022. Cet argent pourrait être redirigé vers la transition.

Il ne faut pas pour autant négliger l’impact des alternatives comme Green-Got. D’abord, parce que chaque tonne de CO2e évitée compte. Ensuite, parce que pour y arriver, il faut montrer que c’est possible et que c’est une attente des citoyens et des citoyennes. Selon un sondage mené par l’Ifop : six personnes interrogées sur dix accordent de l’importance aux impacts environnementaux et sociaux de leurs placements mais seuls 7 % des sondés se sont vu conseiller de tels placements par leur établissement bancaire. Demain, cela doit être 100%. Les alternatives écologiques sont là pour mettre la première pierre du mur et montrer l’exemple : commencer par des millions aujourd’hui, pour investir des milliards demain.

Faire évoluer la loi ?

Vu l’urgence climatique, nous ne pouvons pas uniquement compter sur la bonne volonté des acteurs financiers et les mécanismes de marché, ni attendre que Green-Got ait la taille des grandes banques Françaises (même si on y compte bien un jour). C’est pourquoi il est important de faire évoluer les lois pour exiger que le secteur financier change ses pratiques.

Avec la Sustainable Banking Coalition, nous travaillons au niveau européen pour porter ces questions et faire évoluer la législation. Nous avons notamment rencontré des équipes de la Commission Européenne ainsi que des élus européens pour évoquer ces enjeux. Il existe déjà une taxonomie verte, il faudrait également une taxonomie brune qui permettrait d’identifier mais aussi de pénaliser les investissements dans des secteurs qui aggravent la crise climatique.

Nous travaillons également à la définition de la stratégie de financement de la biodiversité française. Green-Got est la seule fintech à impact parmi les acteurs bancaires traditionnels présents dans ce groupe de travail.

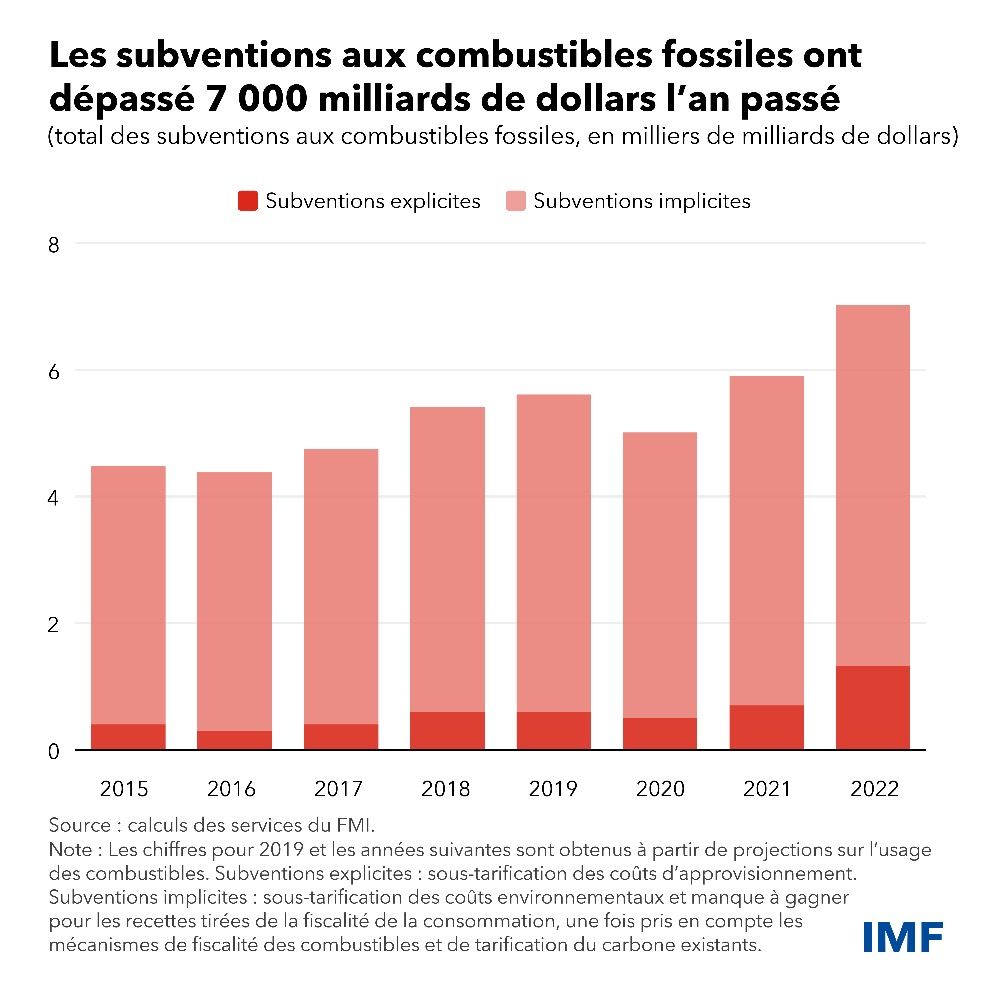

Ce qui est demandé au secteur bancaire doit être accompagné d’une modification des politiques publiques favorables aux énergies fossiles. On ne peut pas favoriser le vert avec la main droite et continuer de subventionner le brun avec la gauche. Il est essentiel que les Etats réorientent les subventions accordées aux énergies fossiles, qui ont atteint 7 000 milliards de dollars en 2022 pour les pays du G20.

Agir au niveau réglementaire, Français et Européen, permettra de faire advenir la finance verte plus rapidement et efficacement, mais aussi plus démocratiquement en changeant les règles du jeu pour tous.

On en retient quoi ?

Selon Julien Lefournier, auteur de L’illusion de la finance verte, pour que la finance devienne réellement verte ou durable, elle doit répondre à ces deux conditions :

- l’activité financée doit être une activité verte qui soutient la transition écologique.

- les financeurs doivent prendre en charge une partie du surcoût associé aux exigences environnementales en acceptant une rentabilité plus basse que pour une activité polluante.

Sans ces deux conditions, on peut soit faire du greenwashing (en affichant comme verte une activité qui ne l’est pas), soit faire reposer le coût écologique sur l’Etat, les entreprises et les citoyens. Parfois les deux en même temps.

La finance verte doit aussi être discutée démocratiquement : il faut définir collectivement les secteurs à soutenir et les mécanismes pour favoriser ce soutien.

Chez Green-Got, nous travaillons sur ces deux points pour garantir que les activités financées n’aggravent pas la crise climatique et l’effondrement de la biodiversité, et pour prendre notre part dans le surcoût écologique. Nous sommes convaincus que c’est essentiel, d’autant que soutenir l’inaction climatique coûte en réalité cher à la société.

Selon Christophe Béchu, « en ne considérant que les effets directs, l'absence d'action entraînera chaque année, d'ici la fin du siècle, une perte équivalente à 10 % du PIB, soit l'équivalent de 3500 euros par an et par Français ».

C’est un long chemin, nous ne sommes pas encore parfaits. Nous voulons démontrer qu’un autre modèle est possible. Que le secteur financier peut réellement soutenir des projets de la transition qui seront la norme demain, en suivant les recommandations des scientifiques et des experts. Et qu’il est du rôle des banques de favoriser la transition pour la faire advenir.