.png)

Sommaire

- Retour aux bases : c’est quoi l’épargne ?

- L’assurance-vie, une assurance sur la vie (logique non ?)

- Qu'est ce qui est fait de cet argent déposé par les épargnants et épargnantes ?

- Chantier en cours : financer la transition écologique

- Petit rappel sur ce qu’on propose

- Comment on fait pour sélectionner les meilleurs fonds ?

- Le label Greenfin

- Le label ISR

- Le règlement européen sur la transparence de la finance durable

- Les reportings et notes ESG

- Notre analyse, notre méthodologie et nos valeurs

Canonical URL

Do not index

Si vous lisez cet article, c'est que vous avez sans doute de l'argent de côté sur un ou plusieurs comptes épargne et que vous avez envie qu’il finance des projets qui soutiennent dans la transition écologique mais que vous ne savez pas par où commencer. Et bien vous êtes au bon endroit !

Comme vous l'avez peut-être remarqué, financer des projets de manière durable, ce n’est en réalité pas une chose aisée. À cause du manque de transparence et de l’absence de données chiffrées sur l’impact des entreprises, on s’y perd facilement et il faut réaliser un travail de fourmi pour y voir clair. Évidemment, chez Green-Got on a fait face à ce défi et aujourd’hui, on vous raconte toute notre démarche.

Mais pourquoi donc est-ce si difficile de créer un produit d’épargne vraiment écoresponsable ?

Retour aux bases : c’est quoi l’épargne ?

On appelle épargne les revenus que vous avez obtenus et que vous ne dépensez pas chaque mois (dans des courses de légumes bios et dans un abonnement Netflix). Cet argent peut être placé à la banque dans des comptes spéciaux différents du compte courant et en général rémunérés avec des intérêts annuels.

D'abord, retenez que l'épargne peut être plus ou moins liquide, c'est-à-dire qu'elle peut être déposée et retirée plus ou moins rapidement selon le type de produit d'épargne. Livret A, LDDS, PEA, livret jeune, PEL, assurance-vie... Tout ça, ce sont des produits d'épargne qui vous parlent peut-être plus ou moins. Les différents livrets mentionnés juste au-dessus sont des produits très liquides : on peut retirer son argent facilement et rapidement de ces comptes, c'est ce qui explique leur popularité (73% des Français et Françaises ont un livret A).

Le problème que l'on a identifié chez Green-Got, c’est que tout cet argent n’est pas géré en toute transparence, notamment la partie qui est gérée par les banques. Donc nous ne proposerons pas de livrets mais de l'assurance-vie, qui a bien des avantages également. Et c’est cette assurance-vie qu’on veut la plus écoresponsable possible.

L’assurance-vie, une assurance sur la vie (logique non ?)

Et bien non ! Bien que son nom semble indiquer le contraire, vos enfants ne toucheront pas le jackpot si vous veniez demain à quitter notre petite planète bleue (sauf exception). Mais ça vous l'aviez anticipé, notre piège gros comme une maison ne vous avait pas échappé.

L’assurance-vie c’est donc un type de placement financier, une forme de compte d’épargne très appréciée de la population française.

Pourquoi ? Car ce placement est intéressant fiscalement (on paye moins d'impôts sur l'argent qu'on gagne), il est souple (on peut y mettre presque tout ce que l'on veut dedans), il est intéressant d'un point de vue transmission et succession et il reste malgré tout assez liquide (on peut récupérer son argent dans des délais raisonnables).

Dès janvier 2022, vous aurez donc accès à des produits d’épargne sous forme de contrats d’assurance-vie.

Qu'est ce qui est fait de cet argent déposé par les épargnants et épargnantes ?

Le rôle de Green-Got est de sélectionner les investissements et les fonds dans lesquels votre argent sera investi, notamment pour garantir que celui-ci finance les grands piliers de la transition écologique. Ensuite c'est un de nos partenaires qui en assure la sécurité et opère son placement dans un fonds d'investissement, ça vous parle ? Non ? Pas de panique, je vous explique.

À la base, pour investir son argent, il y avait peu d’options, on pouvait soit :

- Faire un prêt à des entreprises et récupérer des intérêts tous les ans (c'est l'entreprise qui rembourse son emprunt). On appelle ça une obligation.

- Acheter les parts d’une entreprise pour recevoir des dividendes (une partie des bénéfices de celle-ci) et profiter de la hausse du cours de l’action pour la revendre plus cher. On appelle ça une action.

En général, les actions sont un peu plus risquées que les obligations car en cas de faillite une entreprise paie ses dettes avant de rembourser ses actionnaires. De plus, une action est une valeur volatile qui peut baisser au contraire de l'obligation. Cette forme d'investissement est un peu risqué car si on mise sur la mauvaise boîte et qu’elle coule, alors on perd tout son argent. Il faut donc acheter des actions ou obligations dans plusieurs entreprises, ou dit autrement, ne pas mettre tous ses oeufs dans le même panier, pour ne pas risquer de tout perdre en cas de faillite (c'est le principe de diversification).

Des personnes ont donc eu l’idée de créer ce qu’on appelle des fonds qui sont des “packs” regroupant plusieurs actions ou obligations. En plaçant ses économies dans un seul fonds on a donc accès à plusieurs sociétés d’un coup et c’est bien pratique.

Il existe des milliers de fonds. Certains sont thématiques et regroupent des actions ou obligations d’un seul secteur (pétrole, métaux, hôtels, technologie, banque, sport...), d’autres géographiques (Europe, USA, Asie...), d’autres sont construits pour être les plus équilibrés possible et ainsi limiter les risques au maximum. Chaque fonds gère donc un ensemble d’actions et d’obligations qui forment le portefeuille du fonds.

Et notre travail, c’est d’identifier les fonds avec les portefeuilles d’entreprises les plus durables, au delà des étiquettes.

Chantier en cours : financer la transition écologique

Vous nous suivez jusque-là ? Parfait, on continue.

Pour résumer : en tant que membre de Green-Got, vous pouvez avoir un compte de paiement et un compte d’épargne. Vous aurez la possibilité de choisir entre différents contrats d’assurance-vie écologique selon le niveau de risque que vous souhaitez prendre. Comme ça, que vous aimez ou non le risque, vous aurez une assurance-vie adaptée à votre profil, votre âge et votre situation financière avec un maximum d’impact positif sur l’environnement ! Votre argent sera sécurisé par un partenaire qui mettra votre argent dans plusieurs fonds pour limiter le risque de tout perdre. Nous sélectionnons ces fonds nous-mêmes, pour s'assurer que votre argent finance des entreprises avec des projets vraiment écologiques.

Tudo bom ? (on repassera pour le cours de portugais 🇵🇹)

Petit rappel sur ce qu’on propose

Maintenant que l'on sait où l'on veut investir notre argent, comment déterminer si un fonds est « vert » ou pas ? C’est toute la question et elle est n’est pas simple mon cher Watson.

On pense que l’urgence, c’est la préservation de notre environnement et c’est sur ce point que les banques traditionnelles ne font pas suffisamment attention aujourd’hui. Elles financent encore massivement des entreprises qui émettent au travers de leurs activités énormément de carbone. Elles contribuent ainsi au réchauffement climatique et à l’extinction de la biodiversité, avec toutes les conséquences sur les humains et les écosystèmes que l'on commence à vivre dès aujourd'hui.

Comment on fait pour sélectionner les meilleurs fonds ?

C'est pour toutes ces raisons que nous voulons proposer une alternative bancaire qui s’inscrit dans les Accords de Paris sur le climat et qui finance des projets de la transition écologique et énergétique protégeant la biodiversité et l'environnement. Et la première étape (mais pas la seule !) pour sélectionner les fonds c'est de regarder leurs labels.

Le label Greenfin

D'abord, on regarde les fonds labellisés Greenfin, une bonne idée (pour tout comprendre, c’est par ici) mais pas suffisante car en les analysant de près, on remarque 2 choses :

1️⃣ Ils sont environ 80 en tout (en 2022), ce qui est peu, surtout que la majorité sont des fonds obligataires (avec des obligations donc) : ils sont moins risqués mais aussi moins rémunérateurs. Pas de risque, pas de rémunération intéressante. Pas de rémunération intéressante, pas de palais.

2️⃣ En plus, on retrouve souvent les mêmes entreprises dans les portefeuilles de ces fonds labellisés : encore une fois, on a besoin de diversifier au plus le risque.

Le label ISR

Ensuite, on regarde les fonds labellisés ISR, et là c'est pas joli joli…

Clairement, ce label n’est pas pensé pour récompenser en premier l’impact environnemental des portefeuilles des fonds. Il a des vertus car il pousse les entreprises à plus de transparence en matière de gouvernance et de social mais ce n’est aujourd’hui pas notre priorité. Pour trouver les fonds intéressants parmi ceux labellisés ISR, il faut aller voir le détail de la composition du fond pour savoir quelles entreprises sont présentes.

Le règlement européen sur la transparence de la finance durable

En 2021, la Commission Européenne a créé une réglementation qui a pour but d'orienter l'épargne vers des investissements durables, une décision qui va dans le bon sens : celui d'apporter plus de lisibilité pour les investisseurs parmi les produits financiers. L’Union Européenne a créé 3 catégories (on les appelle des articles) pour classifier des fonds d’investissement en matière de durabilité :

- L'article 9 désigne les fonds les plus vertueux, qui ont un objectif d'investissement durable.

- L'article 8 désigne les fonds qui promeuvent des caractéristiques durables. Ce n'est pas leur stratégie principale mais ils font des efforts.

- L’article 6 désigne les fonds qui n’ont pas d’objectif de durabilité.

Malheureusement, ce règlement manque aujourd’hui de rigueur car il laisse de grandes libertés aux fonds qui doivent auto-déclarer leur niveau de durabilité. De plus, les obligations de reporting et de transparence ne seront réellement applicables que dans les années à venir. Comme les labels, on prend ces articles comme des indications mais pas comme une fin en soi.

Les reportings et notes ESG

Alors, on se remonte les manches et on étudie le portefeuille de chaque fonds un à un. Mais là encore plusieurs limites se dressent :

- Les reportings des fonds qui sont obligatoires sont très légers sur la partie impact environnemental et la méthodologie varie d'un fonds à l'autre. Difficile de faire des comparaisons justes.

- On se dit qu'il “suffit” de regarder les activités de chaque boîte du portefeuille pour identifier si le fonds est écoresponsable ou non. Là encore, problème : les fonds ne publient en général que les 10 entreprises les plus importantes de leur portefeuille. C'est très insuffisant pour estimer l'impact environnemental d'un fonds surtout quand on sait qu'il peut y avoir plus de 100 entreprises au sein d'un même portefeuille.

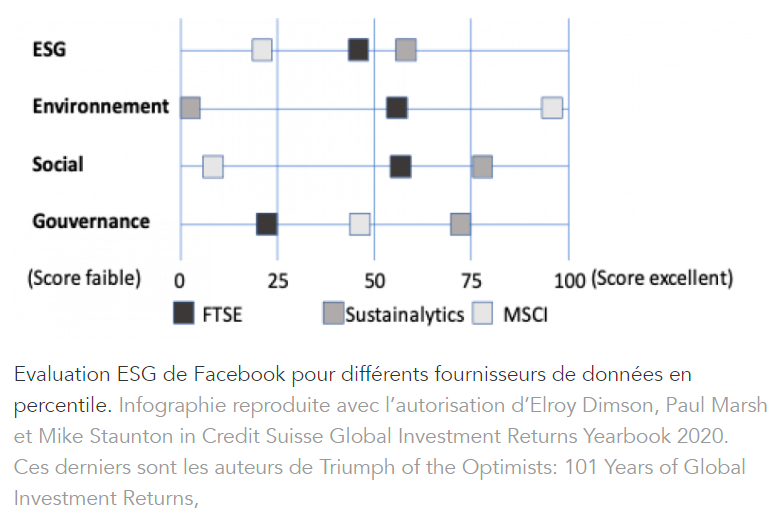

- Et même si on avait accès à toutes les entreprises du portefeuille d'un fonds, les analyses ESG pour une même entreprise diffèrent beaucoup d'une agence de notation à l’autre. Le tableau ci-dessous qui analyse Facebook est assez clair : d'une agence à l'autre, le géant du numérique obtient une note de 0/100 et 100/100 sur le critère environnemental, c'est fou non ?

Face à cette situation, on se dit qu'il faut reprendre tout de zéro et trouver les informations qui nous intéressent, à savoir l'impact carbone et l’impact sur la biodiversité, au niveau qui nous intéresse, c'est-à-dire les fonds, auprès d'acteurs sérieux en qui on a confiance.

Notre analyse, notre méthodologie et nos valeurs

On a donc cherché et trouvé un fournisseur de données qui nous donne la contribution d'un portefeuille aux changements climatiques et la pression des activités du portefeuille sur les écosystèmes.

⇒ Pour chaque fonds, on a accès à son empreinte carbone. Pour être plus précis, nous avons accès aux scopes 1, 2 et 3 (plus d’explicationsle site de l'ADEME) des émissions induites et évitées de carbone. Ça signifie qu'on a une vision globale des émissions directement et indirectement réalisées par les entreprises du portefeuille. Si une entreprise du fonds émet trop de carbone, le fonds ne sera pas sélectionné !

⇒ Pour chaque fonds, on a accès à son empreinte biodiversité. On vous sent plus sceptique là, pourtant c'est pas si complexe. Ça signifie qu'on a une vision globale de la perturbation sur l'abondance d'espèces vivantes par kilomètre carré créée par les activités des entreprises du portefeuille. Donc si le fonds investit dans des entreprises qui tuent trop de Bambi, Némo ou Groot (ou pire encore, des amis d'Echo), encore une fois, on ne la financera pas !

Finalement, on garde notre indépendance de jugement et on a toutes les clés en mains pour proposer le produit d'épargne le plus écologique du marché. Les labels, les notes ESG, les reportings et articles nous permettront de vérifier qu'on va dans le bon sens mais ce ne seront pas les éléments déterminants au moment de notre sélection.

Epargner durablement ce n'est pas encore simple, mais c'est essentiel si l'on souhaite réaliser la transition écologique. L’équipe est donc fière de pouvoir annoncer que demain, vous pourrez non seulement financer des entreprises qui s'inscrivent dans les Accords de Paris sur le Climat mais qui en plus sont des modèles en termes de protection de la biodiversité. Ça, ce sera une belle réussite pour nous.

On s'apprête à révolutionner le monde de l'épargne bancaire, avec vous. Et ça va décoiffer !

PS :

Si ce n'est pas déjà le cas, ça vous dit de recevoir notre newsletter de qualité sobrement intitulée la gazette du renard 🦊 ?

On y met les bonnes nouvelles pour la planète, les plus folles, et les moins bonnes, bref histoire de rire et de se tenir informé·e.

(1x par mois, désinscription à tout moment)

Cliquez ici pour vous inscrire à la Gazette du renard