.png)

Sommaire

- Le Sustainable Finance Disclosure Regulation : définition, enjeux et limites

- Qu’est-ce que le SFDR ?

- Quels sont les enjeux et limites liés à la mise en oeuvre du SFDR ?

- Comment garantir qu’un fonds vert l’est vraiment ?

- Les recommandations de l’AMF

- Les recommandations de l’ACPR

- Un mouvement de déclassification

- Comparaison de deux fonds article 9 : soutiennent-ils vraiment la transition ?

- La transition … ou le charbon ?

- Des fonds article 9 vraiment durables ?

Canonical URL

Do not index

Depuis mars 2021, les fonds cherchant à se montrer comme vertueux et responsables, affichent la mention article 8 ou article 9. Il ne s’agit pas d’un label (comme le label Greenfin) mais d’une classification qui repose sur le « Sustainable Finance Disclosure Regulation », le règlement européen SFDR - censé attester de la durabilité des fonds pour les articles 8 et 9.

Pourtant, ces derniers mois, de nombreuses critiques et accusations de greenwashing ont émergé sur la durabilité de ces fonds, notamment parce que certains de ces fonds financent … les énergies fossiles. Pas très durable tout ça.

Alors quelles sont les garanties que cette classification permet réellement de financer la transition pour les fonds article 9 ? Quelles sont les limites de ce règlement ? Et que trouve t-on réellement dans ces fonds ?

C’est ce que nous vous expliquons en détails dans cet article. 👇

Note aux lecteurs : Cet article n’est pas un conseil en investissement. Les fonds analysés ne l’ont été que sur le plan de l’impact environnemental et climatique des entreprises qui composent les premières positions du fonds. Les performances financières n’ont pas été analysées dans le cadre de cet article. Tout investissement financier comporte des risques.

Le Sustainable Finance Disclosure Regulation : définition, enjeux et limites

En 2018, l'Union européenne a annoncé un ensemble de mesures ayant pour but d’encourager les investisseurs et investisseuses à diriger davantage de capitaux vers des activités et des secteurs de la transition écologique mais également d’intégrer la durabilité dans la gestion des risques, de favoriser la transparence et une vision de long terme. Le SFDR mais également la taxonomie sont des éléments clés de ce plan d’action pour une finance plus durable.

Qu’est-ce que le SFDR ?

Le SFDR ou (UE) 2019/2088 est une “réglementation qui vise à promouvoir la durabilité dans le secteur de la finance en Europe”. Elle propose une classification pour mieux identifier les actifs relevant de la finance durable. Cette classification est divisée en 3 articles selon leur engagement de durabilité :

- l’article 6, qui comprend les produits « classiques » n’ayant pas d’objectif de durabilité,

- l’article 8, qui comprend les fonds ayant des caractéristiques environnementales et/ou sociales sans y être directement impliqués,

- l’article 9, qui comprend les produits ayant un objectif d’investissement durable ou un objectif de réduction des émissions de gaz à effet de serre. Il doit inclure “un indice de référence aligné avec ce but”.

Le règlement SFDR définit également ce qu’est un « investissement durable » pour permettre de réaliser cette classification. C’est “un investissement dans une activité économique qui contribue à un objectif environnemental, mesuré par exemple au moyen d’indicateurs clés en matière d’utilisation efficace des ressources concernant l’utilisation d’énergie, d’énergies renouvelables, de matières premières, d’eau et de terres, en matière de production de déchets et d’émissions de gaz à effet de serre ou en matière d’effets sur la biodiversité et l’économie circulaire (…)”. Pour être durable, l’investissement doit également répondre à 3 autres critères : contribuer à l’amélioration du capital humain, de la vie des communautés économiquement ou socialement défavorisées et à un objectif social.

Son but principal est d’amener à une plus grande transparence, aussi bien au niveau des fonds que des sociétés de gestion. Il ne s’agit pas d’un label. En effet, selon le degré de durabilité du fonds et donc sa classification dans un des articles, un certain nombre d’informations doivent être publiées. Par exemple, les fonds article 9 doivent publier des indicateurs d’impact et à partir de juin 2023 devront publier les Principal Adverse Impact.

Quels sont les enjeux et limites liés à la mise en oeuvre du SFDR ?

Le SFDR s’inscrit dans la suite de l’Accord de Paris sur le climat, et notamment du Pacte Vert. Ce dernier vise à ”adapter les politiques de l’UE en matière de climat, d’énergie, de transport et de fiscalité en vue de réduire les émissions nettes de gaz à effet de serre d’au moins 55 % d’ici à 2030 par rapport aux niveaux de 1990”. Ainsi le SFDR vise à favoriser les investissements du secteur privé dans des projets verts et durables pour tendre vers une économie bas-carbone.

Il s’intègre donc au cadre réglementaire européen sur la finance durable et sera complété en 2024 par la directive CSRD (Corporate sustainability reporting directive) qui vise à “harmoniser la publication d'informations sur la durabilité par les entreprises, ce qui permettra aux sociétés financières, aux investisseurs et au grand public de disposer d'informations comparables et fiables en la matière”.

Pourtant malgré les efforts de l’Union Européenne en la matière, la classification des fonds dans le cadre du SFDR et notamment les fonds article 9 sont l’objet de nombreuses critiques sur l’écart entre la durabilité affichée et la contribution réelle à la transition vers une économie bas-carbone.

Un consortium de médias européens, Investico et Follow the money ont montré dans The Great Green Investment Investigation que de nombreux fonds article 9 notamment investissent dans des sociétés en lien avec les énergies fossiles. Dans leur enquête ils ont regardé dans quelles entreprises les fonds article 9, aussi appelés “dark green funds” par les sociétés de gestion qui les proposent, ont investi et dans quelle mesure ces entreprises sont-elles durables ? Au total ils ont analysé 838 fonds et près de la moitié de ces fonds investissaient dans les énergies fossiles ou l’aviation.

Dans une autre étude de 2022, le média Novethic, avec le soutient de l’Ademe, a analysé 195 fonds classifiés article 9 avec près de 72 milliards d’euros d’encours. Elle en conclut qu’il existe un “décalage notable entre la communication des fonds et les exigences techniques du régulateur européen”. Par ailleurs, une majorité des indicateurs permettant de vérifier la réalisation d’un objectif durable porte sur la maîtrise des principales incidences négatives des investissements et non pas une preuve de leur contribution positive.

Comme le montre Carbone4, la majorité des fonds reposent sur une analyse de type “best-in-class”. Celle-ci consiste à se comparer à la moyenne du marché, dans une logique de “benchmark”. Cependant, cette méthode ne permet pas de garantir que sont uniquement sélectionnés les meilleurs actifs ayant des ambitions suffisantes vis-à-vis des enjeux de la transition. Ainsi, toujours selon Carbone4, “l’application actuelle de l’article 9 ne permet pas de garantir que ces fonds soient vertueux du point de vue du climat”.

Comment garantir qu’un fonds vert l’est vraiment ?

Alors comment faire pour garantir qu’un fonds va réellement soutenir la transition écologique, à un moment où il est essentiel de rediriger les flux financiers vers des activités compatibles avec une limitation du changement climatique et de ses effets ?

Les recommandations de l’AMF

Le 13 février dernier, l’Autorité des marchés financiers (AMF) a émis plusieurs propositions pour réviser les exigences des fonds article 8 et 9 au sens de la SFDR.

L’AMF est une “autorité publique indépendante qui a pour mission de veiller à la protection de l’épargne investie en produits financiers, à l’information des investisseurs et au bon fonctionnement des marchés”.

Parmi les propositions on trouve notamment la modification de l’article 2.17 du SFDR pour proposer un alignement à la taxonomie verte plutôt qu’une définition d’un investissement durable. L’AMF propose également d’exclure des fonds article 9, les activités du secteur des énergies fossiles et d’inclure une part minimale d’actifs qui soutiennent la transition pour les fonds article 8 et 9. Selon Novethic, en 2022 “seule une vingtaine de fonds annonce une part minimum d’investissement durable”.

Les recommandations de l’ACPR

L'Autorité de contrôle prudentiel et de résolution (ACPR) qui est “l'organe de supervision français de la banque et de l'assurance”, a également porté une recommandation le 14 décembre 2022 sur la promotion de caractéristiques extra-financières dans les communications à caractère publicitaire en assurance-vie pour limiter le greenwashing.

Selon l’ACPR, pour pouvoir déclarer une assurance-vie “verte”, celle-ci doit comprendre au moins 80% de fonds article 9 (ou 75% de fonds article 9 et 25% de fonds article 8). Par ailleurs, l’ACPR recommande “d’effectuer un renvoi direct et aisément accessible vers la page du site internet contenant les informations qui doivent être publiées” notamment sur les arguments de durabilité.

Cette recommandation semble d’autant plus importante que même dans les fonds article 9 il est encore possible de trouver des entreprises qui ont un impact négatif sur le climat et la biodiversité.

Un mouvement de déclassification

Récemment de nombreuses sociétés de gestion ont annoncé reclassifier leurs fonds article 9 en fonds article 8, moins exigeant. Ces décisions, qui sont venues en premier lieu de sociétés de gestion comme Amundi, BlackRock ou encore HSBC AM, font suite à une clarification des obligations liées à la classification en article 9, effective au 1er janvier 2023. En effet, les autorités de régulation européennes ont précisé que les fonds souhaitant conserver cette catégorisation doivent être intégralement composés d’entreprises durables (à l’exception des besoins de couverture et de liquidité).

Selon le cabinet de conseil Carbone4 “seulement 4% des fonds SFDR sont classés article 9, et la majorité ont des ambitions qui ne sont aujourd’hui pas à la hauteur des changements nécessaires pour la transition écologique et sociétale de nos économies”.

Ainsi, plusieurs autorités financières françaises et européennes semblent alignées pour dire que la classification actuelle comporte des limites et doit évoluer pour permettre de garantir la durabilité des fonds concernés.

Cette classification n’étant pas une garantie, il est donc nécessaire d’analyser chaque fonds pour voir le type d’entreprise financée. Et ce que l’on a trouvé nous a parfois surpris ! C’est pourquoi nous avons voulu vous montrer un peu l’envers du décor, en comparant deux fonds article 9 : un fonds qui est à la hauteur et un fonds qui … ne l’est pas.

Comparaison de deux fonds article 9 : soutiennent-ils vraiment la transition ?

Pour mieux comprendre si les fonds article 9 permettent de financer la transition écologique et énergétique il est important de regarder ce qu’ils financent concrètement. Pour cela on regarde ce que l’on appelle le “ligne à ligne” c’est-à-dire la liste des positions d’un fonds.

Ici, nous avons choisi de comparer deux fonds, tous les deux classés article 9 et ayant un objectif de durabilité (objectif que l’on retrouve d’ailleurs dans le nom du fonds) :

- Blackrock Sustainable Energy Fund qui “investit à l’échelle mondiale au moins 70 % du total de son actif en titres de participation (par ex. des actions) de sociétés d’énergie durable”. Il détient les labels ISR et Towards Sustainability.

- Montpensier Climate Solution qui “cible les entreprises européennes, américaines et asiatiques qui sont activement impliquées dans le domaine de la transition et qui peuvent donc générer un impact positif sur le climat”. Il détient lui les labels Greenfin, ISR et Towards Sustainability.

À première vue, avec leur classification, leurs thématiques et leurs labels, on pourrait penser que ces deux fonds participent à soutenir la transition et sont donc des investissements durables au sens du SFDR. Pourtant ces deux fonds sont assez différents.

La transition … ou le charbon ?

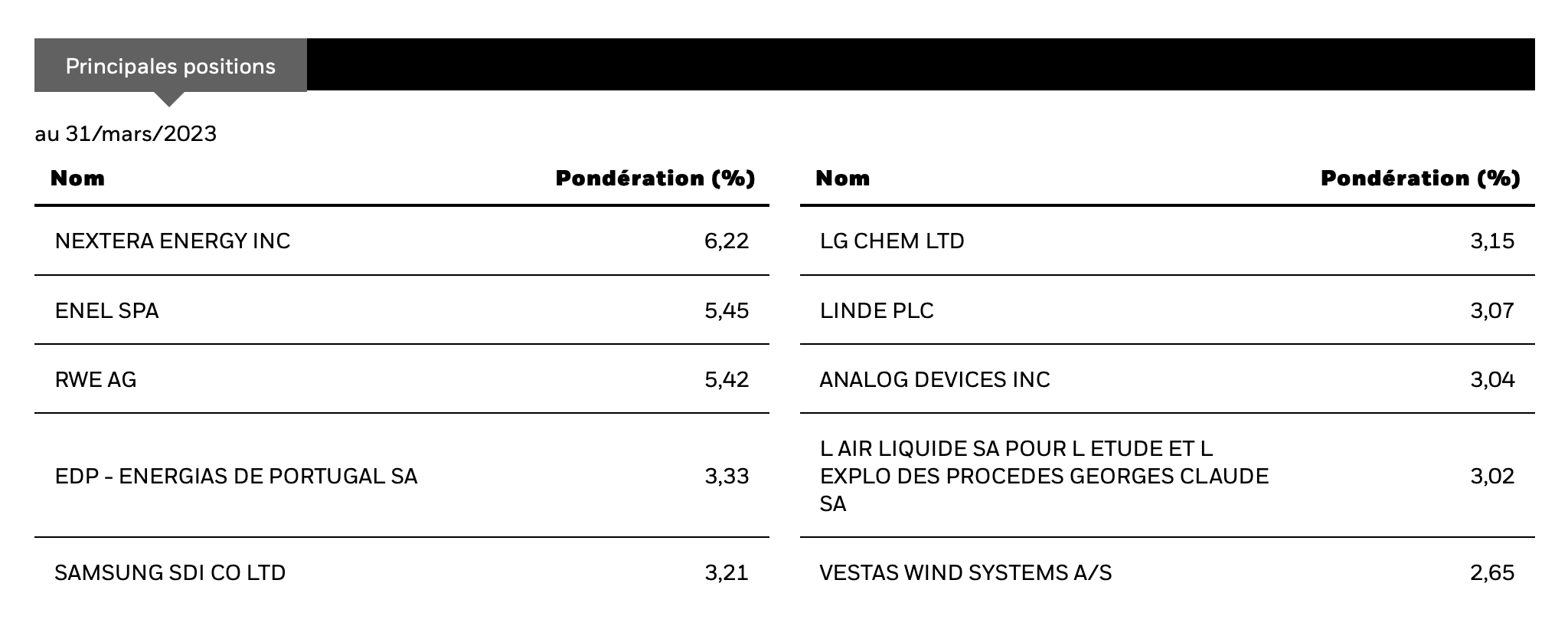

Commençons par le fonds Blackrock. Si l’on regarde de plus près, voici les 10 principales positions qui composent le fonds :

On trouve en effet dans ces positions des entreprises spécialisées dans les énergies renouvelables comme EDP qui est un fournisseur d’énergie renouvelable portugais ou Vestas Winds Systems, qui produit des éoliennes. On trouve également des distributeurs comme Enel SPA qui se positionnent fortement sur le solaire et la géothermie mais sont également des distributeurs importants de gaz naturel. On compte aussi des acteurs comme Samsung et LG Chem, qui produisent des batteries, mais également spécialisés dans la pétrochimie pour le second.

Et enfin, on trouve RWE. Il s’agit d’un conglomérat allemand dans le secteur de l’énergie, qui distribue de l’électricité, de l’eau et du gaz à plus de 120 millions de personnes essentiellement en Europe et en Amérique du Nord. Mais surtout, RWE est connu pour être le deuxième producteur d’électricité en Allemagne, essentiellement à base de charbon, l’énergie fossile la plus sale avec plus de 1 000 de CO2e par kWh produit. Ces derniers mois, RWE s’est trouvé sous le feu des critiques, du fait de son projet d’extension de la mine de lignite (un charbon de mauvaise qualité) à ciel ouvert de Garzweiler qui menace de destruction le hameau de Lutzerath. Il s’agit d’une véritable bombe climatique, qui permet d’extraire 30 millions de tonnes de lignite chaque année.

Difficile donc de considérer comme durable un fonds qui comprend une entreprise comme RWE, malgré sa volonté affichée de sortir du charbon d’ici 2030, quelques entreprises plus vertueuses et un label ISR : aujourd’hui, ce fonds participe directement à amplifier le changement climatique en cours.

Des fonds article 9 vraiment durables ?

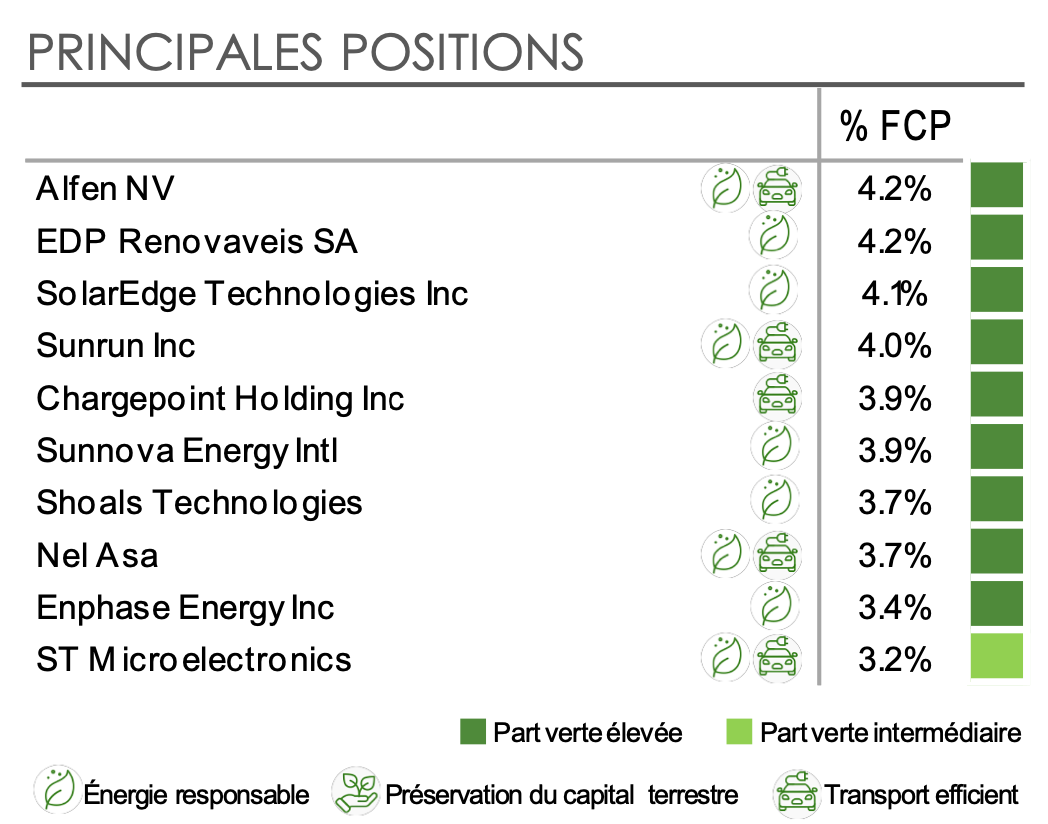

On peut alors se demander si tous les fonds article 9 sont comme celui-ci ? Bonne nouvelle, certains fonds semblent pensés pour financer les activités durables. C’est le cas du fonds Montpensier Climate Solution.

Ici on retrouve dans les premières positions des entreprises du secteur des énergies renouvelables comme EDP Renovaveis, Sunrun ou Sunnova Energy. On trouve également des entreprises qui produisent des composants et biens pour les énergies renouvelables ou l’électrification des transports et des usages comme Alfen (stations de recharges électriques et batteries) ou SolarEdge Technologies (produit des onduleurs solaires et des batteries).

Le fonds Montpensier Climate Solution vise 8 éco-activités que sont : les énergies, le bâtiment, l’industrie, l’économie circulaire, l’adaptation climatique, l’agriculture et la forêt, le transport et les technologies. Par ailleurs, ce fonds vise à contenir 100% d’activités avec des parts vertes (réparties entre les parts vertes élevées - +50% de l’activité, et les parts vertes intermédiaires - entre 10 et 50% de l’activité de l’entreprise). Ce fonds détient aussi le label Greenfin, l’un des labels les plus exigeants aujourd’hui. Enfin, Montpensier affiche l’intensité carbone du fonds par million d’euros investi : 20 tonnes / M€ investi sur les scopes 1 & 2 et les objectifs du développement durable auxquels le fonds répond.

Ainsi, il n’y a pas un seul type de fonds article 9 qui répondrait à une liste de critères précis. Pour s’assurer de la durabilité de ceux-ci, les paroles (et la classification) ne suffisent pas, il faut aller voir ce qui est concrètement financé. La transparence, qui est l’objectif du SFDR, est clé. Ici, nous avons analysé uniquement les 10 premières positions de chaque fonds. Pour avoir une vision complète, il faut regarder le ligne à ligne complet avec la part d’activités vertes et brunes de chaque fonds, mais aussi regarder si ces fonds soutiennent les grandes banques mondiales qui elles-mêmes continuent de financer massivement les énergies fossiles. Par exemple, les fonds article 9 peuvent comporter des entreprises qui ont une part verte de leurs activités inférieures à 50%. Néanmoins, la nature de ces activités est cruciale pour définir s’il est pertinent ou pas de choisir un fonds.

Choisir des fonds article 9 qui financent des producteurs d’énergies fossiles comme Total ou RWE, c’est choisir de financer la crise climatique, en soutenant des entreprises dont la trajectoire climat n’est pas alignée avec l’Accord de Paris sur le climat. Choisir de financer des entreprises qui peuvent avoir un impact mais qui s’engagent et permettent de réaliser la transition écologique permet de lutter contre le changement climatique.

Chez Green-Got, nous nous assurons que votre argent permet de financer réellement la transition écologique et énergétique avec un impact sur le climat et les écosystèmes aussi faible que possible. Pour que chaque jour vous puissiez choisir le monde que votre argent construit.

Pour en savoir plus sur notre thèse d’investissement