.png)

Sommaire

- La comptabilité carbone : quantifier et réduire les émissions de GES

- Qu’est-ce que la comptabilité carbone ?

- Comment quantifie-t-on les émissions ?

- Les limites de la comptabilité carbone

- Les différentes formes de la double comptabilité

- Quand on compte deux fois les mêmes émissions

- Quand on compte deux fois la même réduction d’émissions

- La question des crédits carbones

- Définir la responsabilité climatique de chacun et chacune

- Mesurer ce sur quoi on peut agir

Canonical URL

Do not index

Depuis quelques années, plusieurs rapports et organisations ont popularisé la question de l’impact de l’argent que nous avons toutes et tous sur notre compte en banque. Celui-ci ne dort pas, il est utilisé pour soutenir des projets et des entreprises qui, par leurs activités, rejettent des gaz à effet de serre dans l’atmosphère. Indirectement, ces émissions sont donc de notre responsabilité et nous pouvons agir dessus en choisissant où nous mettons notre argent.

Cette démarche de mesure des émissions de l’argent a souvent constitué un travail immense, réalisé par des acteurs comme Oxfam, Rift ou encore Carbone4Finance. Pourtant, dès que l’on commence à mettre son nez dans la mesure des émissions de CO2e, une question revient régulièrement : comment gérer le risque de double comptabilité ? En effet, si on compte les émissions de notre argent d’un côté, qui servent par exemple à financer une entreprise du textile, et que nous comptons de l’autre les émissions liées à nos achats de vêtements dans notre empreinte carbone individuelle, est-ce qu’à un moment nous ne comptons pas deux fois les émissions ?

Cette question est essentielle et ne concerne pas que le niveau individuel mais également les entreprises et les États, aussi bien dans la comptabilisation des émissions, que dans la comptabilisation de leur réduction ou de leur compensation.

Pour y voir plus clair et comprendre les enjeux de la (double) comptabilité carbone, nous vous avons écrit cet article. Certes, tout n’est pas parfait, mais tout n’est pas à jeter non plus, et nous vous expliquons pourquoi.

La comptabilité carbone : quantifier et réduire les émissions de GES

Faisons un pas en arrière. Pour comprendre ce qu’est la double comptabilité ou le double comptage, en termes d’émissions de CO2e, il faut d’abord comprendre à quoi correspond la comptabilité carbone.

Qu’est-ce que la comptabilité carbone ?

La comptabilité carbone, que l’on appelle également Carbon Accounting en anglais, désigne l’ensemble des méthodes de recensement, quantification et classification des émissions de gaz à effet de serre anthropiques. Cette comptabilité est souvent mise en miroir de la comptabilité financière. Il s’agit en effet de compter et classer les GES par grands périmètres (scopes), tout comme la comptabilité financière recense les flux financiers et les regroupe par postes.

La comptabilité carbone, comme la comptabilité financière, permet de suivre des indicateurs, ici les émissions de CO2e en valeur absolue ou rapportée au chiffre d’affaires ou au nombre d’employé·es par exemple. L’idée est d’avoir une photographie des postes d’émissions les plus importants à un instant T, pour pouvoir ensuite les suivre dans le temps et mesurer l’efficacité des démarches de réduction. La comptabilité carbone c’est le point de départ qui permet de nourrir l’action.

Comment quantifie-t-on les émissions ?

Pour réaliser cette comptabilité, il faut savoir ce que l’on compte : les gaz à effet de serre. Il n’existe pas un seul gaz à effet de serre mais plusieurs : au-delà du CO2, il y a le méthane (CH4), le protoxyde d’azote (N2O) ou encore les chlorofluorocarbures (CFC). Chacun de ces gaz à effet de serre a un impact différent sur le changement climatique, son potentiel de réchauffement global (PRG) qui dépend du forçage radiatif (c’est-à-dire la différence entre l'énergie radiative reçue et l'énergie radiative émise par le système Terre/atmosphère) sur une période choisie. Le PRG d’un gaz prend toujours pour référence le dioxyde de carbone (CO2). Le PRG à 100 ans (la mesure actuelle de référence) du CO2 est donc de 1, et le PRG à 100 ans du méthane (CH₄) est d’environ 28. Cela signifie donc que le potentiel de réchauffement global du méthane est 28 fois plus élevé que celui du CO2. Pour le protoxyde d’azote le PRG est de 273.

Pour simplifier la comptabilité et la compréhension, on compte les émissions associées à des activités en équivalent CO2 ou CO2e, c’est-à-dire que l’on définit la quantité équivalente de CO2 émise qui produirait le même effet que l’émission d’une unité de méthane ou de protoxyde d’azote.

On va ensuite passer en revue tous les flux d’une entreprise et y associer des émissions. Ces émissions peuvent être comptabilisées en utilisant des ratios physiques (x km en voiture = x kg de CO2e) ou des ratios monétaires (x € dépensés pour louer une voiture = x kg d’émissions). Les ratios physiques sont plus précis que les ratios monétaires (qui sont une moyenne avec une marge d’incertitude forte).

Enfin, pour chaque organisation on va définir le périmètre de mesure découpé en scope (1, 2, 3). On va venir classifier ces émissions pour voir quelle partie des différents scopes compte le plus d’émissions. Pour rappel, les scopes sont un cadre qui a été défini par l’Agence de la transition écologique, (ADEME) dans le cadre du Bilan Carbone :

- Scope 1 du bilan carbone : les émissions directes de gaz à effet de serre.

- Scope 2 du bilan carbone : les émissions indirectes de gaz à effet de serre.

- Scope 3 du bilan carbone : les autres émissions indirectes de gaz à effet de serre.

Les limites de la comptabilité carbone

La comptabilité carbone est un outil et, comme tout outil, comporte des limites qu’il est important de prendre en considération. Les deux limites principales concernent l’incertitude de la mesure d’émissions (la marge d’erreur existant entre la mesure des émissions de gaz à effet de serre et le CO₂-eq réellement émis) et la double comptabilité des émissions. Ici, nous allons nous concentrer sur la seconde.

Les différentes formes de la double comptabilité

Le risque principal de la double comptabilité, est de surestimer les efforts de réduction des émissions réalisés par des États, des entreprises ou même des individus, dans le cadre de la limitation du changement climatique. Cela peut correspondre à plusieurs cas de figure et on va voir comment cela est pris en compte pour limiter au maximum ce risque.

Quand on compte deux fois les mêmes émissions

La première étape à laquelle une double comptabilité peut advenir, c’est lors de la mesure du bilan carbone d’une personne ou d’une organisation.

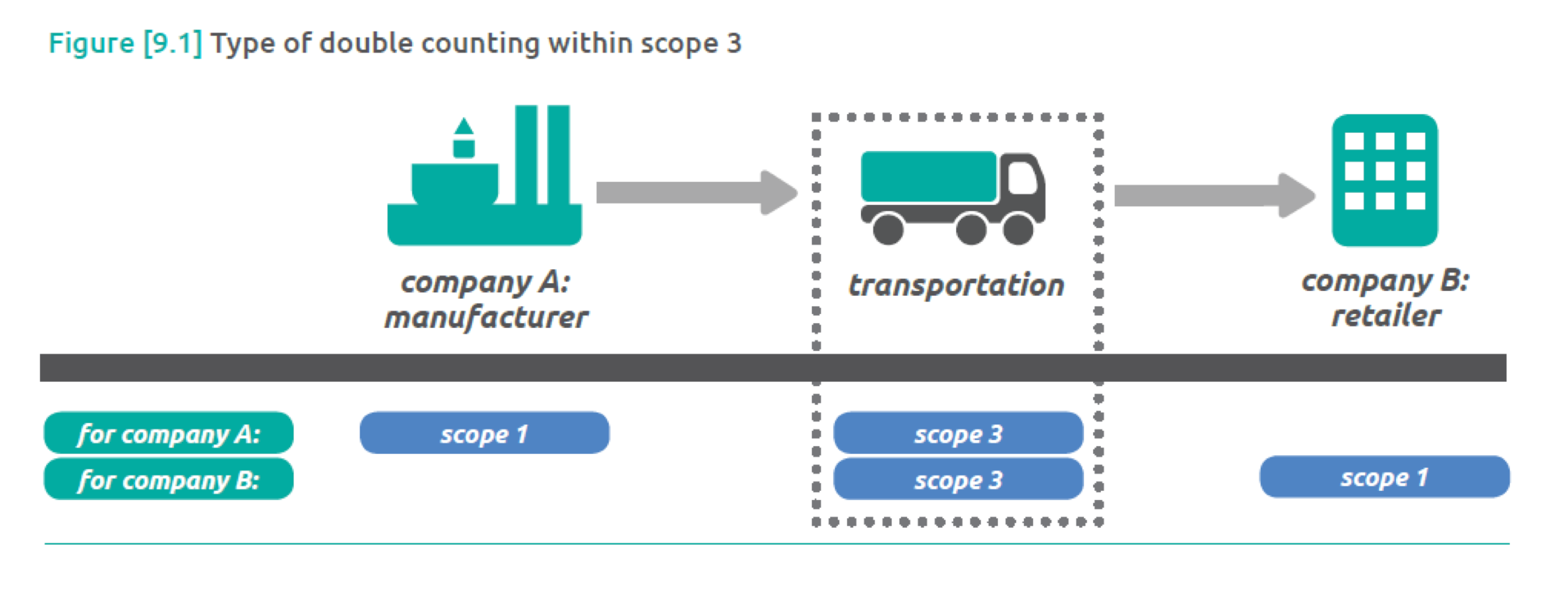

Il n’y a pas (ou seulement en cas d’erreur) de double comptabilité entre les scopes 1, 2 et 3 d’une organisation, ils s'excluent mutuellement pour l'entreprise qui réalise la mesure. En effet, le scope 3 d'une entreprise n'inclut pas les émissions déjà comptabilisées dans les scopes 1 ou 2 par la même entreprise, car cela ne correspond pas au même type d’activités. En revanche, comme le montre ce schéma du GHG Protocol, un des référentiels de la comptabilité carbone, il peut y avoir une double comptabilité entre les scopes 3 (émissions indirectes en amont et en aval de la chaîne de valeur) de plusieurs organisations. Par exemple, si l’on compte les transports d’un bien en scope 3 aval de l’entreprise qui produit le bien et en scope 3 amont de l’entreprise qui le vend, les émissions de ce transport seront comptées deux fois.

C’est une des critiques adressées aux rapports qui étudient l’empreinte carbone de l’argent des banques. L’un des rapports les plus connus sur l’impact des banques sur le climat est celui de l’ONG Oxfam “Banques et climat : le désaccord de Paris”. Ce rapport mesure notamment l’intensité des émissions de CO2e par million d’€ investi par chacune de ces banques, en fonction du type d’entreprises soutenues.

Ce rapport est également régulièrement l’objet de critiques, du fait de la méthode employée. En effet, Oxfam se base sur la méthodologie Carbon Impact Analytics de Carbone4Finance, inspirée de la Partnership Carbon Accounting Financials (PCAF), qui cherche à définir la quantité d’émissions qui a été permise grâce aux financements ou investissements d’une banque, notamment dans les énergies fossiles. Cette méthode de comptabilité carbone associe un volume d’émissions de gaz à effet de serre aux différents financements et investissements de la banque, selon ce qui est financé.

On considère avec cette méthode, qu’une banque est responsable des émissions à la hauteur de son soutien financier. Pour réaliser ce calcul, il faut à la fois connaître le bilan carbone des entreprises financées par les banques et connaître l’ensemble des flux financiers des banques vers ces entreprises. Avec ces deux informations, on peut imputer les émissions de gaz à effet de serre à la banque selon une logique simple : les émissions de gaz à effet de serre dont la banque est responsable sont celles qu’elle a rendues possibles grâce à son soutien financier.

Ainsi, on considère que si l’on finance une centrale à charbon, on est pour partie responsable des émissions de celles-ci, qui ont été permises grâce à (ou à cause de) l’argent investi. Ces émissions peuvent être comptabilisées à la fois au niveau de l’entreprise et au niveau de la banque, mais aussi au niveau de la consommatrice ou consommateur final. C’est là que réside le risque de double comptabilité. Le rapport d’Oxfam, et nous-mêmes chez Green-Got, utilisons ces chiffres qui présentent un raccourci pour éveiller les consciences sur l’ensemble des secteurs sur lesquels nous pouvons agir pour limiter les émissions de CO2e en mesurant l’intensité carbone d’un investissement dans les entreprises de ce secteur.

Pour limiter le risque de double comptabilité entre les différentes chaînes de valeurs des entreprises du fonds, Carbone4Finance retravaille les résultats des émissions induites et évitées sur la chaîne de valeur. Pour la double comptabilité entre la banque et l’entreprise, le débat n’est pas encore tranché. L’objectif de la comptabilité carbone étant de définir la responsabilité climatique des banques, c’est-à-dire la quantité d’émissions sur lesquelles elle peut agir via ses financements et investissements pour lutter contre le changement climatique, il n’est pas anormal de le prendre en compte tout en étant conscient ou consciente des limites de cette méthode.

Quand on compte deux fois la même réduction d’émissions

Afin de réduire nos émissions de gaz à effet de serre, deux possibilités s’offrent aux différents acteurs :

- La réduction de leurs émissions et de celles sur l’ensemble de leur chaîne de valeur

- La séquestration des émissions via les puits de carbone naturels (comme les forêts) ou les technologies de captation et de stockage (encore peu matures)

Dans le premier cas de figure, il peut y avoir double comptage d’une réduction d’émissions lorsque deux entités de la même chaîne de valeur comptabilisent les émissions évitées grâce à une solution unique. Par exemple, si un fabricant ou fabricante de batteries pour véhicules électriques et un constructeur de voitures électriques comptabilisent tous deux les émissions évitées grâce à l'utilisation d'une batterie pour véhicules électriques, il y aura une double comptabilité. Selon la place qu'occupe une solution dans une chaîne de valeur, elle peut alors devenir un composant d'une autre solution de décarbonation, qui à son tour comptabilisera son propre impact total de décarbonation, y compris les émissions évitées grâce à ses composants.

Dans leur rapport Guidance on avoided emissions, la Net Zero Initiative et le World Business Council for Sustainable Development, affirment que “le double comptage des émissions évitées entre les entreprises est considéré comme acceptable car il est reconnu que chaque entité au sein d'une chaîne de valeur a différents niveaux d'influence sur les émissions et les réductions. Ce type de comptabilité facilite l'action simultanée de plusieurs entités contribuant conjointement au Net Zero global via leurs propres activités et (…) par le biais de leurs propres solutions individuelles”.

Déjà en 2014, le Stockholm Environment Institute évoquait l’enjeu du double comptage des efforts d’atténuation du changement climatique au niveau des parties à la convention-cadre des Nations unies sur les changements climatiques (CCNUCC). Lors des COP, les pays s’engagent à des baisses d’émissions pour atteindre collectivement la neutralité carbone en 2050 et respecter le cadre définit par l’Accord de Paris. Cependant, “si les réductions d'émissions sont comptabilisées deux fois, les émissions mondiales réelles de gaz à effet de serre (GES) pourraient être plus élevées que la somme des émissions déclarées par les différents pays. En conséquence, les pays pourraient sembler respecter les engagements pris en matière d'atténuation, alors que les émissions totales dépassent ces niveaux”.

L’enjeu n’est donc pas uniquement comptable, il est aussi politique et scientifique : il s’agit de s’assurer que les actions de réduction des émissions au niveau global ne sont pas mal comptabilisées, que deux pays ou entreprises ne s’attribuent pas la même réduction et donc que nos efforts d’atténuation soient, in fine, vraiment à la hauteur de nos engagements.

La question des crédits carbones

Les crédits carbone sont, selon EcoTree “une valeur d’échange sur les marchés du carbone volontaire et réglementaire” qui correspond à une tonne de CO2e qu’une organisation a permis de séquestrer ou d’éviter, et qu’elle va revendre à une entreprise qui souhaite “compenser” ses émissions.

Pour rappel, il existe deux types de compensation, la compensation réglementaire et la compensation volontaire.

→ La compensation réglementaire, selon l’ADEME, “s'effectue via un marché qui concerne les acteurs industriels dont les émissions ont été plafonné dans le cadre d’une réglementation internationale comme le protocole de Kyoto”.

→ La compensation carbone volontaire est un mécanisme qui permet aux organisations de financer la réduction de leurs propres émissions de gaz à effet de serre en finançant des projets de réduction ou de séquestration d’émissions en dehors de leur périmètre.

En principe, la compensation s'envisage uniquement pour les émissions résiduelles (ou incompressibles c’est-à-dire celles qui n'ont pas pu être évitées ou réduites à la source). Dans la réalité, la compensation est souvent utilisée pour éviter les efforts de réduction. Et cette compensation se fait à travers des crédits carbone.

Compenser ou contribuer ? Le terme contribution est apparu à la suite des critiques de la compensation, qui laissait entendre qu’il était possible en quelques sortes “d’annuler” des émissions en finançant une réduction ou séquestration équivalente. La contribution carbone exprime la volonté d’utiliser le mécanisme de compensation carbone non pas pour réduire sa propre empreinte mais pour tendre vers la neutralité carbone planétaire.

Green-Got se positionne contre le principe de « compensation carbone ». Nous ne soustrayons donc pas les émissions évitées ou séquestrées grâce à nos projets aux émissions financées des comptes des membres de Green-Got. Les émissions évitées ou séquestrées par ses financements sont consultables dans notre rapport d’impact.

Ce choix repose sur le fait suivant : réduire les émissions via un projet tiers n’est pas équivalent à la réduction des émissions sur sa chaîne de valeur. Ce choix est celui des organismes de référence sur le reporting climat des organisations (UNFCCC, Science Based Targets Initiative, Bilan Carbone, ISO 14064, GHG Protocol…) sur lesquels Green-Got est aligné.

Les crédits carbones concernent deux types de projets : des projets qui visent à séquestrer une partie du dioxyde de carbone déjà présent dans l'atmosphère (ce sont souvent des projets de boisement), soit en empêchant de futures émissions de CO2 d'atteindre l'atmosphère (souvent des projets d’énergies renouvelables dans des pays au mix électrique carboné).

Les organisations vont acheter des tonnes de CO2e, dont le prix peut varier de 50 cts à 50 euros la tonne selon les projets. Ces crédits carbone peuvent poser un problème de double comptage des émissions évitées, car celles-ci peuvent être comptées à la fois au niveau de l’organisation qui vend le crédit carbone, et de celle qui l’achète.

Au niveau des États, ce problème a été traité lors de la COP de Glasgow avec la mise en place d’un « principe d’ajustement » dans l’article 6 de l’Accord de Paris. Ce principe exige que le pays qui transfère sa tonne d’émission évitée ou séquestrée l’ajoute au total de ses émissions territoriales, et autorise le pays qui achète cette tonne de CO2e réduite ou séquestrée à la soustraire de son propre total d’émissions territoriales. En revanche, ce principe ne couvre pas l’entièreté de la compensation réalisée par les entreprises qui peut se faire avec des crédits non autorisés et ne sont donc pas concernés par ce principe d’ajustement.

Enfin, une dernière limite des crédits carbones concerne la fiabilité des émissions réduites ou séquestrées annoncées, notamment en ce qui concerne les projets qui visent à limiter la déforestation (REDD+), qui ont fait l’objet de nombreuses critiques récemment sur la surestimation des gains climat de ces projets.

Définir la responsabilité climatique de chacun et chacune

Mesurer ce sur quoi on peut agir

Comme nous l’avons vu, la mesure des émissions et de leur réduction peuvent comporter des doubles comptages. L’enjeu n’est pas le même selon que l’on compte en double des gaz à effet de serre émis ou évités.

En effet, compter les émissions d’une personne, d’une entreprise ou d’un État sur l’ensemble de sa chaîne de valeur, permet de définir le champ sur lequel chaque acteur peut agir pour réduire ces émissions. Selon Carbone4, compter les émissions de gaz à effet de serre d’un acteur a, entre autres, pour objectif de “mettre en lumière une “double matérialité” de ces émissions. C'est-à-dire à la fois une part de responsabilité dans le réchauffement climatique mondial mais aussi un lien de dépendance, facteur de risque dans un monde qui doit réduire drastiquement ses émissions pour respecter l’Accord de Paris”.

Cette mesure est ce qui permet de montrer qui a le pouvoir d’agir sur ces émissions, ce que l’on appelle la responsabilité climatique. L’entreprise qui possède une centrale à charbon peut choisir de se tourner vers des énergies décarbonées, la banque qui la finance peut arrêter son soutien ou le conditionner à une transition alignée aux objectifs climatiques, le citoyen ou la citoyenne peut choisir de placer son argent dans une banque qui ne finance pas les énergies fossile. À chaque niveau, chacun et chacune peut agir pour atténuer les émissions et dispose de plusieurs leviers pour le faire.

Le risque réside surtout dans le double comptage des réductions d’émissions qui nous laisserait penser que nous sommes plus proches d’atteindre nos objectifs climatiques que ce n’est réellement le cas. La comptabilité carbone évolue pour prendre en compte ces limites et améliorer l’action climatique.

Par ailleurs, il est important de rappeler que toutes les émissions ne se valent pas. Émettre 1 tonne de CO2e pour produire de la viande de boeuf ou pour produire des légumes ne permettra pas de nourrir le même nombre de personnes. Autrement dit, l’utilité des émissions n’est pas la même. Réduire nos émissions au niveau mondial, c’est aussi choisir pourquoi et pour qui nous émettons du CO2e.

Enfin, il faut aussi être attentifs et attentives à l’effet rebond, aussi appelé “paradoxe de Jevons”, phénomène où les économies d’énergie attendues avec l’utilisation d’une ressource ou technologie plus efficace énergétiquement peuvent mener à une surconsommation, à cause d’une adaptation des comportements. Il s’agit bien de baisser nos émissions pour atteindre la neutralité carbone au niveau mondial, et pas uniquement au niveau d’un produit ou d’une entreprise.

Si le débat technique existe sur le périmètre et la méthode de comptabilité des émissions, le réel sujet n’est pas là : avoir une comptabilité juste qui évite le double comptage des émissions, permet de piloter efficacement les efforts d’atténuation du changement climatique pour atteindre notre objectif commun : préserver le vivant, un climat stable et nos sociétés humaines.