6 raisons (+1 bonus) de souscrire à une assurance-vie

Pourquoi souscrire une assurance-vie ? Découvrez 6 bonnes raisons (+ 1 bonus) : intérêts composés, fiscalité avantageuse, protection contre l’inflation… Un placement flexible et performant pour préparer l’avenir. Ce n’est pas pour rien que c’est le placement préféré des Français !

L'assurance-vie est le placement financier préféré des Françaises et des Français. Fin 2022, l’ACPR (L'Autorité de Contrôle Prudentiel et de Résolution) a dénombré pas moins de 1 885 milliards d’euros sur des contrats d’assurance-vie en France.

Investir dans une assurance-vie offre de nombreux avantages. Pour simplifier, nous vous présentons aujourd’hui les 6 raisons principales d’opter pour ce type d’investissement.

Et une raison de plus en bonus, car on est de bonne humeur.

Raison n°1 - Investir sur du long terme pour financer vos projets.

Contrairement à ce que l’on pourrait penser, les montants investis en assurance-vie ne sont pas bloqués jusqu’au décès de la personne assurée. Il est tout à fait possible d'utiliser une assurance-vie pour des projets à moyen ou long terme.

Parmi les projets les plus courants, on trouve :

Constituer un apport pour un futur achat immobilier.

Préparer sa retraite.

Préparer une transmission de patrimoine.

Financer des études futures.

💡

Exemple

Vous décidez d’ouvrir une assurance-vie pour votre fille qui vient d’avoir 5 ans, afin qu’à ses 18 ans, elle puisse utiliser l’argent pour acheter une voiture ou financer une partie de ses études. Merci pour elle !

Vous versez chaque mois 100 € sur cette assurance-vie, avec un capital initial de 0 €.

Avec un rendement moyen de 5 % par an, voici le résultat final après 13 ans :

Total des versements : 15 600 € (100 € par mois pendant 13 ans, soit 100 x 12 x 13).

Gains réalisés : 6 311 € (grâce aux intérêts composés, sujet de la 2ème raison).

Le capital final sera donc de 21 911 €.

NB : La fiscalité n’est pas calculée ici car elle dépend de nombreux facteurs. Cependant, après 8 ans de détention, l’assurance-vie bénéficie d’avantages fiscaux. Pour plus d’infos, consultez les détails ici.

Raison n°2 - Profiter pleinement des intérêts composés.

Comme vous l’avez vu dans l’exemple précédent, l’assurance-vie bénéficie des intérêts composés. Mais concrètement, ça veut dire quoi ?

Les intérêts composés sont des intérêts générés par un capital investi, qui sont ensuite ajoutés à ce capital. Cela signifie que les intérêts eux-mêmes deviennent la base pour le calcul des intérêts futurs.

En pratique, les intérêts que vous gagnez sur votre épargne sont automatiquement réinvestis, ce qui vous permet de gagner des intérêts sur vos intérêts, créant ainsi un effet de levier.

Ces intérêts composés ont un impact significatif sur la performance de votre investissement.

💡

Exemple

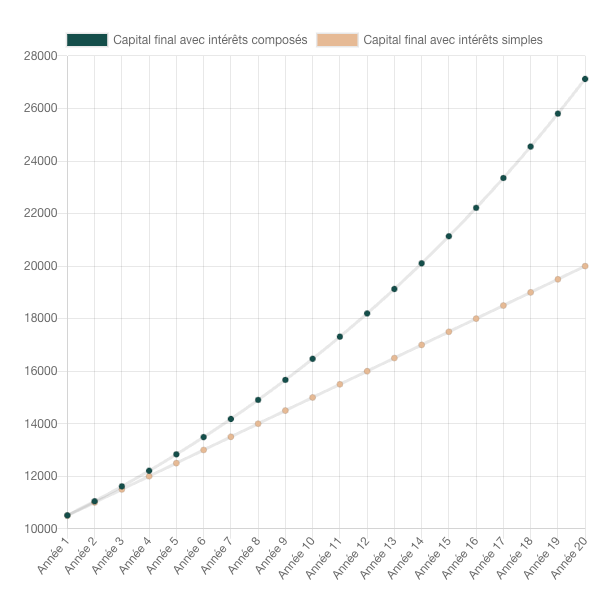

Ce graphique illustre la différence entre les intérêts composés et les intérêts simples, avec un rendement de 5 % et un capital initial de 10 000 €, sans autres versements, sur une période de 20 ans :

Alors, pas mal hein ?

Et voici ce que ça donne avec un tableau :

ㅤ

Capital final avec intérêts simples

Capital final avec intérêts composés

10 ans

15 000 €

16 470 €

15 ans

17 500 €

21 137 €

20 ans

20 000 €

27 126 €

→ Vous voulez tester la puissance des intérêts composés ? On vous a préparé un simulateur juste ici, vous nous en direz des nouvelles !

Ce qu’il faut retenir : pour maximiser les avantages des intérêts composés, investissez sur le long terme : votre argent génère des intérêts, qui eux-mêmes génèrent des intérêts, qui eux-mêmes génèrent des intérêts, qui eux-mêmes…

Bref, vous avez saisi le principe !

ℹ️

Différences entre intérêts simples et intérêts composés

L'intérêt simple est calculé uniquement sur le capital initial et reste constant au fil du temps, entraînant une croissance linéaire de l’investissement.

En revanche, l'intérêt composé est calculé non seulement sur le capital initial, mais aussi sur les intérêts accumulés au fil des périodes. Cela crée un effet boule de neige et une croissance exponentielle.

Par exemple, les livrets jeunes peuvent offrir des intérêts simples (les intérêts ne sont pas réinvestis directement dans le livret), tandis que l’assurance-vie bénéficie des intérêts composés.

Raison n°3 - Combattre l’inflation.

L’inflation, c’est l’augmentation du coût de la vie, et ça entraîne une perte de pouvoir d’achat.

Avant la pandémie de COVID-19, l’inflation était en moyenne de +2 % par an. Cependant, la crise économique a accentué cette tendance, avec une inflation de 4,9 % en 2022.

Pourquoi c’est important ?

Si vous laissez votre argent sur un compte sans rémunération en 2022, il a perdu près de 5 % de sa valeur. Quant aux livrets réglementaires, tels que le Livret A, le LDDS et le LEP, avec des taux de rémunération entre 3 % et 4 %, ils ne suffisent pas à compenser cette inflation.

Il est donc crucial d'investir une partie de votre argent dans un placement capable de contrer l’inflation, comme une assurance-vie (bien que cela ne soit pas garanti).

💡

Exemple

Avec une inflation moyenne de 4 % (basée sur les dernières années), voici comment la valeur de l'argent évolue en tenant compte des intérêts et de l'impact de l'inflation :

Type de livret et rémunération actuelle

Capital placé

Valeur au bout d’un an

Valeur au bout de 3 ans

Livret A (3 %)

2 000 €

1 980 €

1 940 €

Livret de Développement Durable et Solidaire (3 %)

2 000 €

1 980 €

1 940 €

Livret d’Épargne Populaire (4 %)

2 000 €

2 000 €

2 000 €

Il n’est pas possible d’inclure l’assurance-vie dans ce tableau, car ses rendements ne sont ni garantis, ni stables d’une année à l’autre.

Concrètement, après 3 ans, vous aurez toujours vos 2 000 € dans votre placement, mais leur valeur réelle sera inférieure à 2 000 € en raison de l’augmentation du coût de la vie.

Par exemple, une baguette qui coûtait en moyenne 83 centimes en 2010 valait 93 centimes en 2022 à cause de l’inflation. Ainsi, votre pièce de 2 € avait moins de pouvoir d'achat en 2022 qu’en 2010, car le coût de la vie a augmenté.

Comme vous pouvez le constater, seul le Livret d’Épargne Populaire (LEP) permet de contrer l’inflation, mais ce dernier ne peut être ouvert que par les foyers dits “modestes”.

→ Pour avoir le droit d'ouvrir un LEP, votre revenu fiscal de référence ne doit pas dépasser certains plafonds : plus d’infos à ce propos juste ici.

Raison n°4 - Bénéficier d’une fiscalité (très) avantageuse.

La fiscalité sur un contrat d'assurance-vie est calculée sur les bénéfices (plus-values) du contrat. Une date importante à retenir pour bénéficier d'une meilleure fiscalité est le 8ème anniversaire du contrat.

Avant cette date, la fiscalité appliquée est celle du PFU (Prélèvement Forfaitaire Unique, également appelé flat-tax) : 17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu, soit un total de 30 %.

Après cette date, les prélèvements sociaux restent à 17,2 %, mais l’impôt sur le revenu passe à 7,5 %, soit un total de 24,7 %. De plus, les gains réalisés lors des rachats d’un contrat d’assurance-vie de plus de 8 ans sont exonérés d’impôt sur le revenu jusqu’à hauteur de 4 600 € par an pour une personne seule et 9 200 € par an pour un couple. Cette exonération est renouvelée chaque année, qu’elle soit utilisée ou non lors d’un rachat.

💡

Exemple

Une personne seule a souscrit à un contrat d’assurance-vie il y a plus de 8 ans.

Avec une plus-value de 10 000 €, son impôt sur le revenu sera calculé sur la base de 5 400 € (10 000 € de plus-value - 4 600 € d’abattement = 5 400 € imposables).

En comparaison, pour un contrat souscrit il y a moins de 8 ans, sans ces avantages fiscaux, un rachat de 10 000 € entraîne une imposition sur la base des 10 000 € de plus-value.

Ouais, c’est pas la même histoire.

→ Pour plus de détails, consultez notre article FAQ dédié à la fiscalité de l’assurance-vie juste ici.

En plus de la fiscalité avantageuse appliquée après 8 ans sur votre contrat d’assurance-vie, vous avez également la possibilité de choisir l'option du barème progressif de l’impôt sur le revenu, en plus des prélèvements sociaux.

Avec cette option, vous devez déclarer vos gains dans votre déclaration d’impôt, en même temps que vos revenus salariés. Ces gains seront alors soumis à votre tranche marginale d’imposition (0 %, 11 %, 30 %, 41 %, ou 45 %), ainsi qu’aux prélèvements sociaux de 17,2 %.

ℹ️

Barème progressif de l’impôt sur le revenu + prélèvements sociaux OU prélèvement forfaitaire unique (PFU) : que choisir en assurance-vie ?

Avant 8 ans, si votre tranche marginale est de 0 % ou 11 % (soit inférieure au taux du PFU de 12,8 %), il est préférable de choisir le barème progressif de l’impôt sur le revenu.

En revanche, pour les tranches supérieures (30 %, 41 %, 45 %), il est conseillé de choisir le PFU.

Après 8 ans, le choix entre ces options dépend des gains rachetés lors du retrait de votre argent.

Pour vous aider à choisir, voici un tableau récapitulatif :

Tranche marginale

Contrat de - de 8 ans

Contrat + de 8 ans, et - de 4 600 € de gains*

Contrat + de 8 ans, et + de 4 600 € de gains*

0 %

Barème progressif

Barème progressif ou PFU

Barème progressif

11 %

Barème progressif

PFU

PFU

30 %

PFU

PFU

PFU

41 %

PFU

PFU

PFU

45 %

PFU

PFU

PFU

*Les gains correspondent à l’argent gagné grâce au rendement de l’assurance-vie.

Raison n°5 - Gérer votre argent comme bon vous semble.

Si vous souhaitez investir dans des causes qui vous tiennent à cœur, l’assurance-vie est idéale pour ça. Il en existe pour tous les goûts : l’écologie, le social, la technologie, etc.

Vous pouvez choisir un thème que vous voulez défendre et investir en conséquence.

L’assurance-vie est également flexible sur les modalités liées à vos finances :

Versement libre : vous pouvez effectuer des versements à votre guise.

Versement programmé : vous pouvez, en plus des versements libres, mettre en place des versements programmés à une fréquence choisie (mensuelle, trimestrielle).

Rachat : vos fonds ne sont pas bloqués, vous pouvez effectuer des rachats, partiels ou totaux (tout rachat avec plus-value entraîne de la fiscalité : PFU de 30 % ou option de l’impôt sur le revenu, à vous de choisir).

ℹ️

Ces infos ne valent pas pour chaque contrat.

Certains sont bloqués pendant un certains temps (5 ans, 10 ans, 15 ans) par exemple. Il est donc important de bien se renseigner sur ces modalités avant l’ouverture.

🦊

Pour choisir le monde que votre argent finance, on a lancé l’assurance-vie GG Planet.

Avec GG Planet, vous investissez dans les entreprises de la transition écologique.

Vous avez donc un double profit : votre argent gagne de l’argent, tout en protégeant la planète pour votre futur, et celui de vos enfants.

Car investir dans la transition aujourd’hui, c’est comme investir :

dans l’acier en 1825, juste avant le train ;

dans le pétrole en 1900, juste avant l’automobile ;

dans Google en 1998, juste avant internet ;

C’est l’opportunité d’investir dans la prochaine révolution, en finançant les secteurs et entreprises qui seront les plus grosses demain.

L’assurance-vie est également un excellent outil pour préparer une transmission, car elle échappe au cadre classique de la succession et bénéficie de ses propres abattements :

Pour les versements effectués avant 70 ans, un abattement de 152 500 € par bénéficiaire s'applique.

Pour les versements effectués après 70 ans, un abattement global de 30 500 € est applicable pour l’ensemble des bénéficiaires.

Ces abattements s’ajoutent à ceux de la succession classique, permettant ainsi d’optimiser la fiscalité de la transmission.

En plus, les fonds d’une assurance-vie sont transmis aux bénéficiaires sous 1 mois, contre 6 mois pour les autres actifs, facilitant ainsi le règlement des frais de succession. Et ça, on aime !

💡

Exemple

Vous disposez d’un total de 130 000 € sur votre assurance-vie. Malheureusement, vous nous quittez à l’âge de 67 ans (c’est juste pour l’exemple, restez avec nous), sans avoir effectué de versements après vos 70 ans.

Votre clause bénéficiaire désigne votre unique enfant. Il hérite donc des 130 000 €, avec un abattement de 152 500 € par bénéficiaire. Ainsi, votre enfant n’aura aucune imposition à payer sur ce montant.

Si ces 130 000 € avaient été placés sur des livrets ou d’autres produits financiers, votre enfant aurait bénéficié de l’abattement classique de 100 000 € (par enfant et par parent). Il aurait donc été imposé sur le surplus, soit 30 000 €.

NB : Les prélèvements sociaux sont prélevés sur le capital transmis et sont calculés sur la plus-value du contrat.

Raison bonus - Investir en immobilier à moindres frais.

Il est tout à fait possible d’investir en immobilier digital (aussi appelé investissement "pierre papier") via une assurance-vie.

Ce type d’investissement financier permet d’accéder indirectement à un patrimoine immobilier en détenant des parts de sociétés qui, elles, investissent dans l’immobilier. Parmi ces sociétés, on retrouve notamment les SCI (Société Civile Immobilière), les SCPI (Société Civile de Placement Immobilier) et les OPCI (Organismes de Placement Collectif Immobilier).

Bien que chacune de ces structures ait ses spécificités, leur fonctionnement reste globalement similaire. Vous investissez dans des sociétés qui, à leur tour, investissent dans l’immobilier, et vous percevez une part des revenus générés (comme une partie des loyers), sans avoir à gérer un bien physique comme dans l’immobilier direct.

Vous l’aurez compris, l’assurance-vie n’est pas un produit réservé aux personnes les plus aisées, mais accessible à toutes et tous, à condition d’avoir une stratégie d’investissement bien définie.

Et gardez en tête que, comme pour tout investissement, l’assurance-vie comporte des risques, car votre capital n’est pas garanti.

🦊

Envie d’ouvrir votre assurance-vie vous aussi ? Nos conseillers et nos conseillères sont là pour vous aiguiller : cliquez ici pour prendre un rendez-vous.