.png)

.png)

.jpg)

Sommaire

- Comment les banques font elles tourner l’économie mondiale ?

- Deux types d’allocation financière très différentes

- Les financements

- Les investissements

- Comment ces allocations sont-elles faites ?

- Grâce aux dépôts et l’épargne de ses clients

- Grâce à la création monétaire ex-nihilo

- Où vont les allocations des banques aujourd’hui ?

- Beaucoup de milliards pour les énergies fossiles

- Quelles risques pour la banque et les épargnants ?

- Comment Green-Got agit ?

- Avec les dépôts et l’épargne des membres Green-Got pour soutenir la transition

- Avec la création monétaire ex-nihilo

- Avec le 3ème type d’allocation : le don

- La rétrocession des frais d’interchange

- Les arrondis

- En guidant nos 12 000 membres vers une meilleure consommation

- À chacun de vos paiements, un estimation de l’empreinte carbone de vos dépenses

- Aller plus loin dans l’analyse

- Grâce à la communication

Canonical URL

Do not index

Le milieu bancaire est un milieu milieu d’une opacité rare, trop peu souvent expliqué, bien souvent pas compris mais surtout trop peu investigué alors qu’il a un impact considérable sur nos vies, notre monde, notre avenir. Bref, tout ce qui compte.

Chez Green-Got, la transparence est au cœur de notre projet. Il est donc essentiel de vous expliquer ce système et comment nous voulons le changer. On reprend les bases et on les partage à toutes et à tous pour ne plus laisser plus ce secteur être dirigé dans l’ombre par des personnes qui - a priori - n’ont pas encore eu le mémo sur le changement climatique et la nécessité d’arrêter de soutenir les énergies fossiles.

Comment les banques font elles tourner l’économie mondiale ?

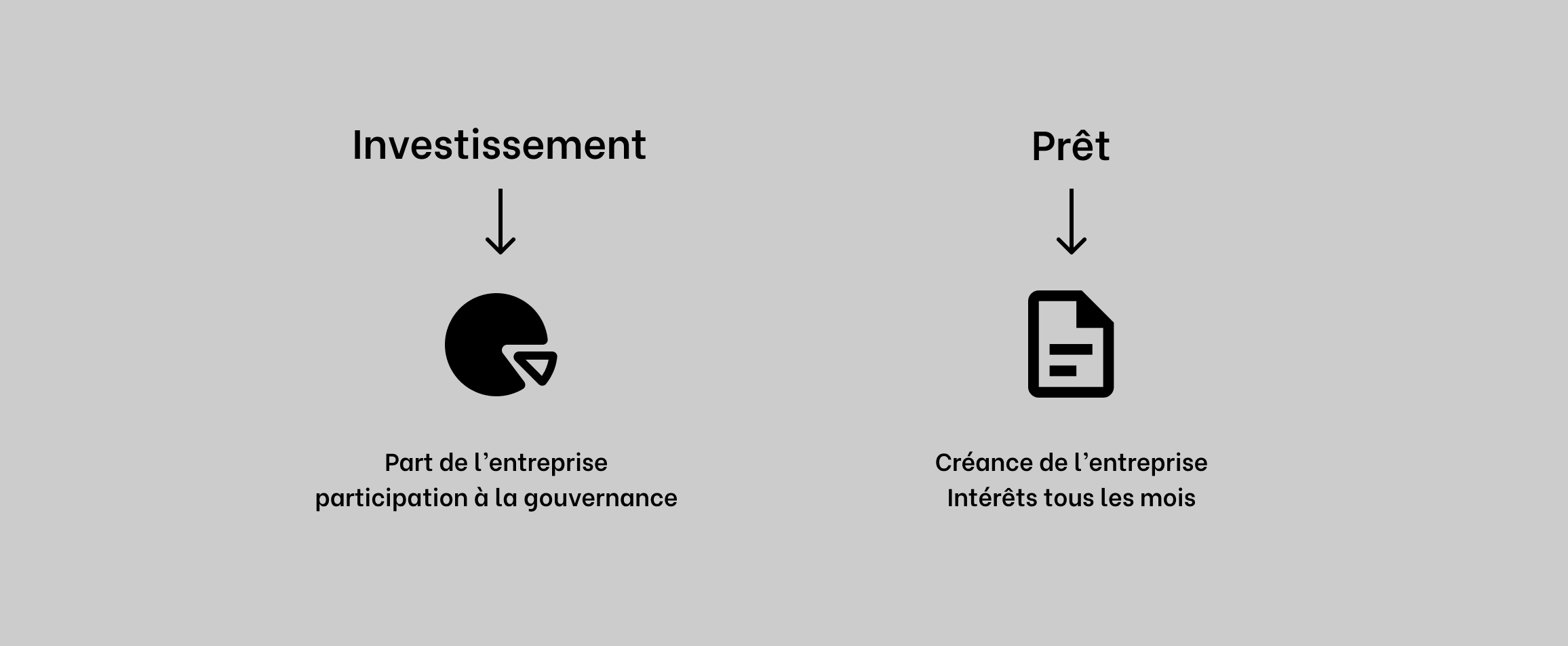

Les banques jouent un rôle crucial dans le financement de l'économie. Elles la financent de deux manières principales : en fournissant des prêts aux particuliers et aux entreprises, ce qu’on appelle des financements, mais aussi en investissant directement dans des actifs financiers, ce qu’on appelle les investissements.

Deux types d’allocation financière très différentes

Les financements

Lorsque les banques accordent des prêts à des particuliers et à des entreprises qui cherchent à investir ou à développer leurs activités on parle alors de financement. Ces prêts peuvent être utilisés pour financer des projets tels que l'achat d'une maison, le financement d'une entreprise, des recrutements etc.

On dit que la banque est créancière du particulier ou de l’entreprise à qui elle prête de l’argent. Les banques gagnent de l'argent en facturant des intérêts sur les prêts qui peuvent être plus ou moins importants en fonction de la durée de remboursement, du risque du projet qui nécessite le prêt ou bien des conditions économiques et monétaires du moment. Ces prêts devront être remboursés à la banque à une échéance plus ou moins longue.

Les investissements

Les banques peuvent également financer l’économie en investissant dans des actifs financiers tels que des actions, des fonds communs de placement, etc. Dans ce cas, la banque ne récupère aucun intérêt, ni de remboursement de la part de l’entreprise mais détient en contrepartie une part de l’entreprise, elle en devient l’actionnaire.

Elle a droit à ce titre de participer à la gouvernance de l’entreprise, de toucher des dividendes ou bien de revendre ses parts (selon les conditions de liquidité) en espérant alors une plus value lors de la revente. On considère en général que les investissements sont plus risqués que les financements car, en cas de faillite, les créanciers sont remboursés avant les actionnaires.

Comment ces allocations sont-elles faites ?

Grâce aux dépôts et l’épargne de ses clients

Les banques peuvent financer l'économie en agissant comme des intermédiaires financiers. Elles peuvent alors collecter l’épargne de leurs clients en la prêtant à d'autres clients qui ont besoin de financements, ou achètent, pour le compte de ses clients, des titres d’entreprises ou des obligations. Dans le cas des prêts, la banque pourra offrir des taux d’intérêt aux déposants et donc les rémunérer en échange de leurs dépôts mais ce n’est pas systématique. En France, les dépôts sur les comptes courants, par exemple, ne sont pas rémunérés.

Pour s’assurer que les banques puissent faire face à de potentiels bank run (dans lequel les épargnants se précipitent pour récupérer leur dépôts), la BCE (Banque Centrale Européenne) impose aux banques européennes un ratio de liquidité à court terme (LCR) pour être capable de couvrir les sorties nettes d’argent pendant au moins 30 jours et ainsi ne pas se retrouver en crise de liquidité. Il existe également d’autres ratios à respecter comme le ratio structurel de liquidité à long terme (NSFR).

Dans le cas des produits d’épargne comme les livrets ou l’assurance-vie, la banque (et assurance) pourra réaliser des investissements ou des financements avec l’épargne de ses clients en échange d’une rémunération qui dépendra de plusieurs facteurs comme la performance des entreprises dans lequel elle a investi cette épargne.

Grâce à la création monétaire ex-nihilo

Contrairement aux idées reçues, la principale source de liquidités pour les financements fait par les banques est la création monétaire ex-nihilo.

Il s’agit du processus par lequel de l'argent est créé à partir de rien (ex-nihilo) par une banque commerciale lorsqu’elle accorde un crédit. En d'autres termes, lorsque la banque accorde un crédit, dans la majorité des cas l’argent qui apparait sur le compte de l’emprunteur ne correspond pas aux dépôts de ses autres clients mais bien à de l’argent qu’elle a créé à partir de rien et qu’elle détruira quand l’entreprise ou le particulier remboursera son crédit (destruction monétaire), ne gardant que les interêts. Le montant de crédit, lui, aura augmenté la masse monétaire en étant injecté dans l’économie.

Même s’il est théoriquement possible pour les banques d’avoir recours à la création monétaire ex-nihilo pour des investissements, en pratique elles y ont principalement recours pour leurs activités de financements.

Les limites à la création monétaire ex-nihilo

Pour éviter les dérives et garantir la stabilité du système financier, les banques ne peuvent pas créer autant d’argent qu’elles le souhaitent et sont limitées principalement par 2 mécanismes :

→ Les exigences de fonds propres : les banques peuvent créer une quantité maximum d’argent qui dépend de la quantité de fonds propres qu’elles possèdent. Les fonds propres sont composés des montants apportés par les actionnaires au capital de la banque ainsi que des bénéfices qu’elle aurait pu générer au cours des années précédentes et qui n’auraient pas été distribués sous forme de dividende ou autre. Pour les banques européennes, c’est la BCE qui définit le ratio de solvabilité : le ratio qui permet de comparer le niveau des engagements d’une banque (crédits et autres placements) au montant de ses fonds propres (capital apporté par les actionnaires et profits de la banque). Il est aujourd’hui à 8% minimum et peut varier d’une banque à l’autre. Cela signifie que pour prêter un total de 100 millions d’euros une banque doit avoir au minimum 8 millions d’euros de fonds propres.

→ Les réserves obligatoires : la BCE impose de plus, à toutes les banques, de déposer sur leur comptes à la BCE un pourcentage des dépôts qu’elles collectent. Si ce taux est d’1% cela signifie que lorsqu’une banque accorde un crédit de 1000€ (et crédite donc d’autant le compte de son client), elle doit en parallèle déposer 10€ en monnaie centrale à la BCE. Ces 10€ doivent avoir été préalablement collectés sous forme de dépôts.

Si vous préférez la création monétaire expliquée en vidéo c’est ici.

Où vont les allocations des banques aujourd’hui ?

Beaucoup de milliards pour les énergies fossiles

Selon le rapport Banking On Climate Chaos 2022, les 60 plus grandes banques mondiales ont alloués 4 582 milliards de dollars aux entreprises du secteur des énergies fossiles entre 2016 (année de l’entrée en vigueur de l’Accord de Paris) et 2021. Ces allocations étaient à 51% des souscriptions d’obligations et d’actions (investissement) et à 49% des prêts (financement).

Ce soutien financier au secteur des énergies fossiles ne diminue pas significativement, et certaines banques ont même continuellement augmenté leur soutien à cette industrie, première responsable des émissions de gaz à effet de serre au niveau mondial.

Rappelons pourtant que pour respecter l’Accord de Paris sur le climat, il est impératif de mettre fin au développement des énergies fossiles et d’en programmer dès maintenant la sortie progressive et totale. Selon un rapport du Programme des Nations Unies pour l’Environnement de 2020, la production de charbon, de pétrole et de gaz dans le monde doit pour cela diminuer de minimum 6 % par an d’ici 2030 dans le cadre du scénario de limitation du réchauffement climatique à 1,5 °C.

Quelles risques pour la banque et les épargnants ?

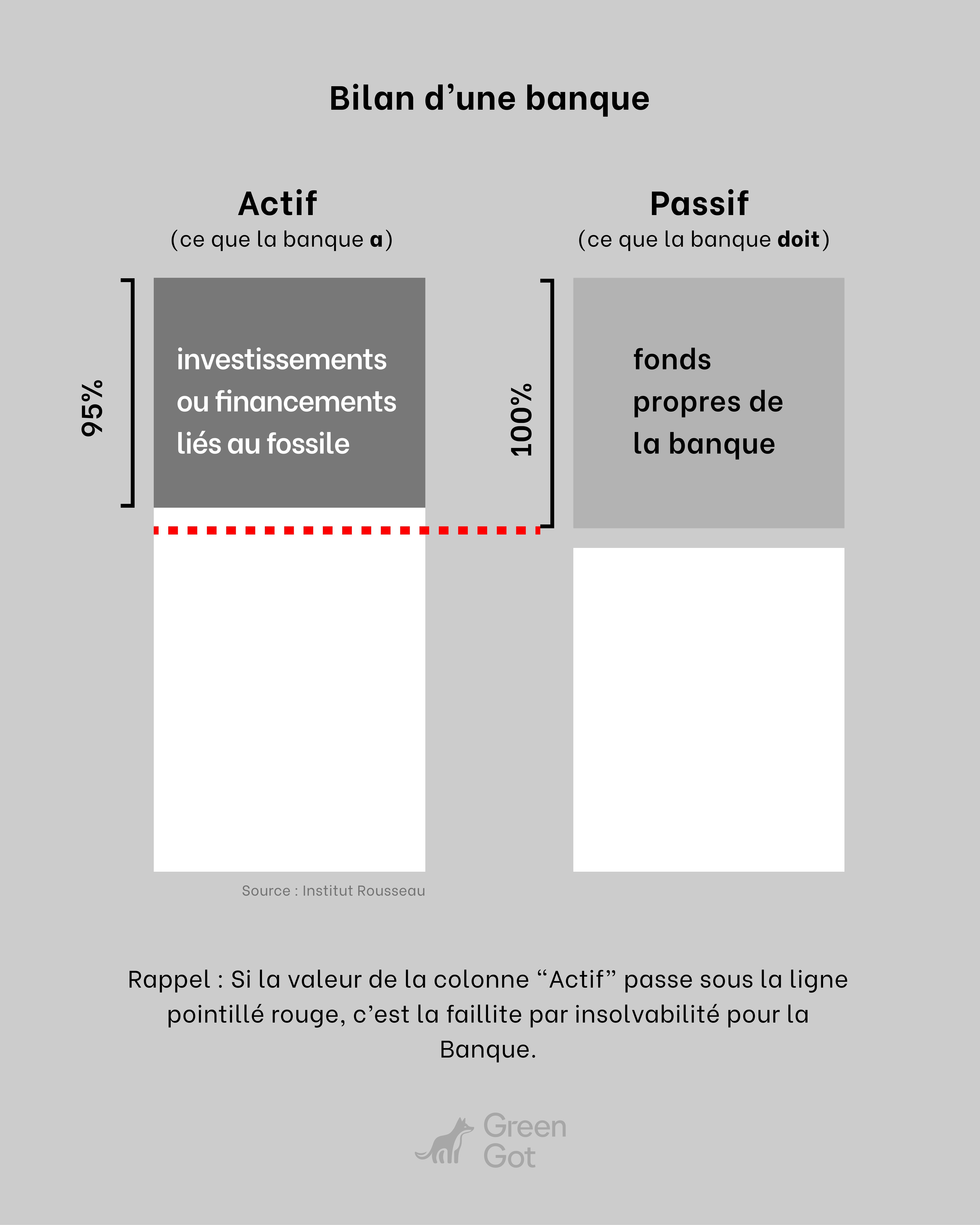

Ramener à la taille du bilan des banques, la place des énergies fossiles est encore plus marquante.

Ces allocations sont appelées “actifs fossiles”. Cette dénomination englobe l’ensemble des outils financiers de crédits et d’investissements qui sont liés à l’exploration, à l’exploitation et à la distribution des ressources de charbon, pétrole et gaz, ou à la production d’électricité à partir de ces dernières.

Une étude approfondie des 11 principales banques de la zone euro par l’Institut Rousseau révèle que ces dernières cumulent un stock de plus de 530 milliards d’euros d’actifs liés aux énergies fossiles, soit 95 % du total de leurs fonds propres. Cette exposition est énorme. Cette comparaison aux fonds propres des banques permet d’avoir une idée claire de la capacité des banques à absorber les pertes en cas de crise ou de réglementation gouvernementale sur ces énergies.

En effet, au delà de l’aspect écologique et des milliards de tonnes de CO2e que nos banques permettent, il y a un réel risque financier de continuer ces allocations dans le secteur des énergies fossiles. Car tous ces actifs fossiles risquent de devenir ce que l’on appelle des « actifs échoués », c’est-à-dire des actifs qui perdent fortement de la valeur et de la liquidité, dans deux scenarii proches très probable :

- Dans le scénario du respect tardif de l’Accord de Paris par les États signataires qui s’y sont engagés : Cela entraînerait des réglementations fortes à l’égards de l’exploration, de l’exploitation et de la combustion des énergies fossiles, qui représentent 80% de nos émissions de gaz à effet de serre. Cela amènerait donc à une baisse importante et continue de l’utilisation des énergies fossiles et donc in fine à une forte diminution de la valeur de ces actifs.

- Dans le scénario d’une décroissance naturelle de l’industrie des énergies fossiles : Les énergies fossiles sont, par définition, des énergies non renouvelables car elles ne se reconstituent qu’à l’échelle des temps géologiques (cela se compte en plusieurs millions à plusieurs centaines de millions d’années). Elles existent en quantité finies et nous puisons dans ces stocks. Au regard de notre utilisation actuelle, le BP Statistical Review of World Energy 2020 estime qu’il reste environ 139 ans de réserve de charbon, 48,8 ans de gaz naturel avec un pic de production estimé en 2035 et 53,5 ans de pétrole (dont le pic pétrolier sera atteint en 2025). Selon l’Agence Internationale de l’Énergie, le pic de production du pétrole conventionnel, qui représente 80% de la production totale, a déjà été atteint en 2008 et la production décline depuis. Toujours selon cette dernière, le déclin est inévitable faute de réserves suffisantes. Une contraction de 10% de l’offre devrait apparaître horizon 2025. Rappelons que les chocs pétroliers des années 1970, qui ont déclenché des crises mondiales du prix du pétrole, ont été déclenchés pour des déficits bien inférieurs. Cette situation de crise amènerait à un pic des prix puis à une forte diminution, entrainant avec elle la valeur de ces actifs.

Dans le scénario envisageant une perte de 80 % de la valeur des actifs fossiles, les fonds propres de Crédit Agricole (3ème plus grande banque de France) et Société Générale (4ème plus grandes banques de France) – basculeraient dans le rouge.

Et, dans le pire des cas, si la valeur de ces actifs fossiles tombait à zéro, nombreuses d’entres elle n’auraient pas suffisamment de fonds propres pour essuyer leurs pertes : ce serait la faillite.

Cette crise n’est désirable pour personne. C’est pour cela que nous appelons à la transition planifiée et mise en place le plus tôt possible.

Si vous êtes encore vivant et que vous avez tout suivi bravo. Maintenant, passons à Green-Got.

Comment Green-Got agit ?

Même si c’est son objectif de le devenir, Green-Got n’est pas encore une véritable banque au sens réglementaire du terme. Pour être une banque, il faut détenir une licence d’établissement de Crédit. C’est cette licence qui permet notamment d’avoir la possibilité de créer de l’argent ex-nihilo et d’accorder des crédits et des financements grâce à ce mécanisme. L’obtention de cette licence prendra plusieurs années mais permettra à Green-Got d’amplifier encore son impact et son pouvoir de financement de la transition. C’est notre objectif, et nous nous y dirigeons un peu plus chaque jour malgré les nombreux obstacles et bâtons dans les roues.

En attendant de pouvoir obtenir cette licence, nous nous concentrons sur l’autre pilier : l’investissement, en construisant depuis des mois de l’épargne sous forme d’assurance-vie et en continuant le déploiement du compte courant Green-Got, qui est souvent le premier pas pour nos membres dans une finance verte.

Avec les dépôts et l’épargne des membres Green-Got pour soutenir la transition

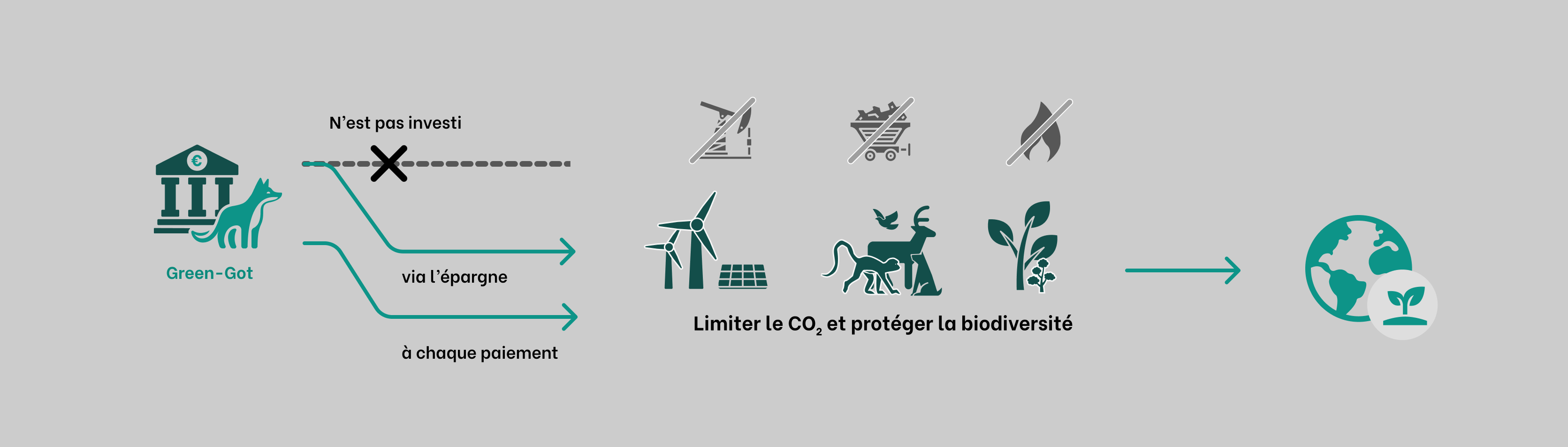

La réglementation impose à Green-Got de déposer les fonds du compte courant de ses membres au sein d’un Établissement de Crédit, sur un compte de cantonnement, c’est à dire un compte séparés de tous les autres comptes au sein de cet établissement. Les fonds sont ainsi bloqués et ne peuvent pas être prêtés, ni même utilisés directement par la banque partenaire pour investir.

Green-Got a choisi de travailler avec Arkéa pour cantonner ses fonds, une banque à mission, ayant des politiques d’exclusion des secteurs du charbon, du gaz, du pétrole et du tabac.

Chez Green-Got, les fonds des comptes courants sont bloqués sur des comptes de cantonnement, ils ne peuvent donc pas servir au financement ni à l’investissement dans l’économie, ni pour Arkéa, ni pour Green-Got. On dit de ces fonds qu’ils sont désinvestis.

Ce blocage des fonds garantit qu’ils ne seront pas investis dans les énergies fossiles dont le désinvestissement est la priorité pour faire baisser nos émissions de CO2e.

En revanche, les fonds de l’épargne déposés sur l’Assurance-Vie (et les prochains produits d’épargne et d’investissement) de Green-Got servent eux directement au financement de l’économie et à l’investissement dans des entreprises qui participent à la transition. Les fonds qui y sont déposés ne sont pas soumis à l’obligation de cantonnement.

C’est pour cela qu’il est extrêmement important pour Green-Got de sélectionner très rigoureusement tous les investissements et financements qu’elle propose à ses membres afin de garantir que leur utilisation permettent une décarbonation de notre économie, la préservation des ressources et de la biodiversité.

Avec la création monétaire ex-nihilo

Green-Got n’étant pas, pour le moment, un établissement de crédit, elle ne peut pas créer de l’argent pour financer ou investir dans des projets. En revanche Arkéa, banque dans laquelle sont cantonnés les fonds, le peut.

Si Arkéa ne peut pas investir les fonds cantonnés, ces derniers peuvent, dans une certaine mesure, permettre d’augmenter ses réserves obligatoires à la BCE (voir explication plus haut) et donc participer indirectement à une légère augmentation de son pouvoir de création monétaire. C’est pour cela qu’il était primordial pour nous de choisir une banque partenaire qui soit alignée avec nos valeurs. Nous avons ainsi choisi Arkéa, banque qui se distingue également comme étant la première banque à mission et précurseuse dans ses politiques d’exclusion des énergies fossiles.

Avec le 3ème type d’allocation : le don

Chez Green-Got, nous pensons que certains projets doivent s’appréhender de manière totalement philanthrope sans espérer de gains financiers, ni de retours sur investissements. De nombreux projets ou initiatives portés par des associations ont pour seule et unique mission la protection de la planète et du vivant. Ces acteurs n’ont aucun but lucratif, ni rien à vendre, ils ne seront jamais “rentables” et ce n’est pas leur ambition.

Financer ou investir dans ces projets n’a donc aucun intérêt pour les banques commerciales dont l’objectif est de générer des bénéfices pour leurs actionnaires. Néanmoins, les bénéfices, non financiers, que ces acteurs et ces projets permettent, profitent à l’ensemble de la société et leur importance est capitale pour préserver les conditions de vie sur notre planète, ses habitants et son climat.

Et comme toute activité, des financements sont nécessaires. Dans ce cas, le don est la meilleure arme à notre disposition pour les soutenir. Nous n’espérons aucun retour financier de ces dons, simplement la construction d’un monde meilleur.

Green-Got permet deux types de dons :

La rétrocession des frais d’interchange

Lors de tous vos paiements par carte bancaire, le marchand paie une commission à la banque : ce sont les frais d’interchange. Ce ne sont pas les membres qui payent ces frais. Ces frais dépendent du type de carte utilisée et varient entre 0,2% et 2% du montant total de la transaction. Les banques conservent généralement ces sommes pour augmenter leurs marges.

Chez Green-Got, nous avons décidé de rétrocéder ces commissions directement à des associations qui oeuvrent pour la protection des forêts françaises, le nettoyage des océans ou la décarbonation de la production d’électricité et qui ont été sélectionnées par notre communauté après un audit rigoureux de nos équipes.

Pour des cartes de débit “consumer”, comme celle qu’offre Green-Got, le montant des frais d’interchange est fixé à 0,2%. Nos prochaines cartes et offres permettront d’augmenter ces montants. Il n’y a aucun coût supplémentaire pour nos membres, ces rétrocessions sont automatiques et ne nécessitent aucune activation de votre part.

Les arrondis

Nous proposons également la possibilité d’arrondir à la hausse toutes les dépenses de nos membres. Les sommes arrondies sont versées tous les mois à l’une des associations de leur choix.

Cette fonctionnalité n’est pas obligatoire et peut-être activée ou désactivée à volonté depuis l’application. Pour maîtriser au mieux son budget, il est possible de contrôler directement depuis l’application le montant totale des sommes que vous êtes prêts et prêtes à arrondir et à donner aux associations chaque mois.

L’impact d’un même montant alloué en don, en investissement côté ou non côté ou en prêt ne peut être comparé. Il s’agit là d’allocations qui ont des effets dans le temps très différents, des usages pour les entités réceptrices très différents et des impacts au sein de ces entités très différents. C’est comme vouloir comparer un western à une comédie française, et à un thriller danois, ça ne vous viendrait pas à l’idée ? Et bien c’est pareil.

En guidant nos 12 000 membres vers une meilleure consommation

L’intégralité de notre empreinte carbone personnelle sur laquelle nous pouvons avoir un impact est liée à notre argent. En effet, ces émissions sont :

- soit liées à notre consommation : achat de billet d’avion, de nourriture, de loisirs, de chauffage … etc.

- soit liées à l’usage qui est fait de notre argent directement ou indirectement par notre banque : allocation aux énergies fossiles, à la déforestation, etc.

À chacun de vos paiements, un estimation de l’empreinte carbone de vos dépenses

Le calculateur d’empreinte carbone de Green-Got permet justement à chacun et chacune de prendre conscience de l’impact CO₂e de ses dépenses et donc d’aider à réduire l’empreinte carbone liée à ses achats du quotidien.

Sur l’application, directement dans le détail de la transaction, vous trouvez une estimation de l’impact CO₂e des dépenses (courses, location de voiture, achat internet, …) selon la catégorie à laquelle la dépense appartient parmi une trentaine de catégories différentes (vêtements, supermarchés, train ou encore santé).

Pour donner ce chiffre, nous nous basons sur un ratio monétaire. Pour chacune des catégories nous avons récupéré des données à partir de la base de données de l’Ademe (Agence de la transition écologique) ou d’autres bases de données carbone, d’études statistiques et de rapports sectoriels, qui nous fournissent plusieurs types d’informations :

- Des facteurs d’émission monétaire (pour 1€, X g ou kg de CO₂e sont émis)

- Des facteurs d’émission physique (pour 1 produit ou 1kg de ce produit, X g ou kg de CO₂e sont émis)

- Des prix moyens pour un bien ou service de consommation (en moyenne en France, le prix de ce produit est de X€)

- Des quantités moyennes de consommation annuelle d’un bien ou d’un service

Toutes ces données sont régulièrement mises à jour. Elles sont ensuite triées, calculées, puis catégorisées en fonction du code du marchand ou de la marchande où la transaction est réalisée.

Par exemple, si vous faites une dépense dans une boulangerie, la transaction aura un facteur d’émission de 268g CO₂e/€. Ce chiffre a été obtenu à partir des émissions de CO₂e de 3 produits communs que sont : la baguette, le croissant et le pain au chocolat.

Pour réaliser ce calcul, nous nous appuyons sur une valeur de base d'émission par kg de produit, que nous rapportons au poids moyen puis au prix moyen de chacun de ces trois produits pour obtenir un facteur d'émission par euro dépensé.

Il existe néanmoins une grande variété de produits vendus en boulangerie, c’est pour cela que nous travaillons à améliorer la précision des données, notamment pour vous donner la possibilité de préciser le type de produits ou si les produits achetés sont issus de l’agriculture biologique, ce qui impacte fortement les émissions associées.

Nous prenons également en compte les variations entre les pays, c’est pourquoi nous avons défini des facteurs pour pondérer l’impact d’une dépense selon l’intensité CO₂e de ce pays par rapport à la France, en faisant la moyenne de leurs émissions territoriales et de leur empreinte carbone. Ce facteur peut venir pondérer à la hausse ou à la baisse l’estimation CO₂e sur une dizaine de pays à date.

Évidemment cet outil est perfectible et nous travaillons constamment à son amélioration.

Aller plus loin dans l’analyse

Pour améliorer l’analyse et la précision de données affichés nous travaillons sur une nouvelle version qui prendra en compte :

- Les modes de vie : si vous êtes végétarien·ne ou que vous achetez de seconde-main, il nous semble important de pouvoir le prendre en compte. Nous travaillons donc à proposer une fonctionnalité qui vous permet de préciser le type de consommation selon certains critères.

- Les émissions évitées : pour valoriser certaines consommations, comme par exemple si vous prenez un billet de train plutôt que la voiture, et pouvoir ainsi visualiser la quantité de CO₂e évitée grâce à ce choix.

- Les conseils personnalisés : selon vos dépenses, il sera possible de voir quelle catégorie pèse le plus dans vos émissions : l’alimentation ? les transports ? En fonction de cela, nous vous proposerons des conseils personnalisés pour réduire vos émissions de CO₂e et aller vers des comportements plus durables.

L’objectif, ici, est donc de donner à nos membres des clés supplémentaires pour réduire ses émissions du quotidien et de sensibiliser sur tous les impacts liés à l’argent, là où on le place, mais aussi comment on le dépense, et de l’utiliser comme levier d’action en proposant des alternatives plus responsables.

Grâce à la communication

Dernier point mais non des moindres : il s’agit de la visibilité que nous nous évertuons à donner tous les jours à l’impact de la finance et de nos banques. Auprès de 200 000 personnes qui nous suivent tous les jours sur 3 réseaux sociaux, nous partageons des contenus pour éduquer, alerter et informer sur l’impact de nos banques, sur les conséquence du réchauffement climatique et sur la nécessité d’agir.

À travers cette présence accrue sur les réseaux nous touchons les acteurs traditionnels bancaires et braquons le projecteur sur leur allocations des fonds qu’ils opéraient il n’y a pas encore très longtemps dans l’opacité et l’indifférence (et méconnaissance) générale.

Notre message est clair : si nous sommes la seule banque verte dans dix ans, nous aurons tous les pieds dans l’eau. Il est donc primordial que ces acteurs, qui font des milliers de fois notre taille, changent de cap rapidement. Pour cela, nous appuyons sur le risque le plus élevée pour une institution bancaire : le risque de réputation.

Pardonnez donc notre présence importante sur les réseaux et n’oubliez pas que vous êtes celles et ceux qui peuvent donner plus ou moins de portée aux messages en les partageant et en les commentant, pour que ces derniers arrivent jusqu’en haut des tours de la défense et jusqu’aux bureaux de celles et ceux qui nous gouvernent.